综合焦点新闻-综合频道焦点访谈

文|韩永昌

编辑|李勤

吉利想成为新能源时代的大众,极氪是关键的一张牌。

近日,极氪向美国SEC证券交易委员会提交了更新后的招股书,计划以“ZK”为股票代码在纽交所挂牌上市。

招股书显示,极氪将发行1750万份ADS,每份ADS对应10股普通股,发行价格区间为18美元-21美元/ADS,最高可筹集4.41亿美元。此次IPO极氪的估值也达到了51亿美元。

极氪提前锁定了吉利、宁德时代、Mobileye等资本的认购意向,资本市场对其也十分追捧,据财联社消息,该公司已获得近5倍的超额认购,并较原计划提前一天结束认购,将于5月10日正式在纽交所挂牌上市。

极氪成立于2021年3月成立,专注于高端纯电车市场,4月该品牌首款产品极氪001正式上市,开启了极氪的交付之路。截至2024年4月底,极氪累计交付汽车超24万辆。

招股书显示,2023年,极氪营收516.73亿元,全年销量为11.87万辆,汽车销售收入达到339.12亿元,汽车相关业务毛利率达16.3%。对应的同期亏损也达到了82.64亿元。

同时,梳理招股书也可以发现,吉利在新能源转型中,对极氪寄予厚望,从技术、人才、资金、供应链等对这个新品牌,进行了全方位的资源倾注。

内部人士也向36氪总结,吉利旗下的汽车品牌,实际上大都是销售公司,但极氪是从工厂制造、研发到销服都有的全建制独立汽车品牌。

吉利的资源押注,也让极氪快速崛起,成立3年卖车24万辆,就是明显例证。不俗的表现和底蕴,也为极氪吸引了豪华投资阵营。

极氪在成立后,吸引了英特尔、哔哩哔哩、宁德时代等多方资本,在IPO之前,已经完成了累计12.5亿美元的两轮融资。

但未来的新能源车战场是漫长激烈的较量,需要撬动更多资源,极氪才能立足于竞争之林。成立3年就闪电IPO,也自然成为极氪的必由之路。

目前为止,极氪的在售车型有六款,极氪001、001FR、009、009光辉、007、X。卖车是极氪的最大业务收入,但不是唯一业务。

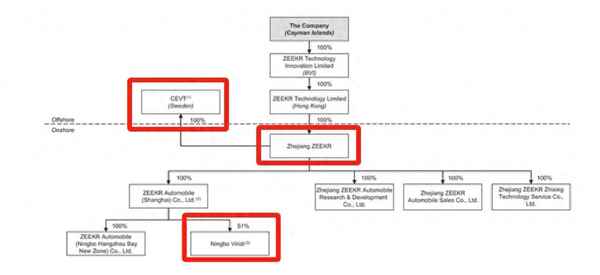

作为吉利集团新能源转型的先锋军,极氪倍受重视,2021年,吉利集团将宁波威睿51%的股权和CEVT全部股权转移到极氪旗下,为极氪在新能源市场冲刺填上两股动力。

极氪招股书

宁波威睿销售电池包等硬件,CEVT则提供智能化的软件。这两家公司为吉利几乎所有品牌提供服务,所带来的营收大部分归极氪所有。

在招股书中,极氪的业务也分为三大板块,汽车销售、电池组件(宁波威睿)和技术服务(CEVT)。

2021年10月,极氪开始交付第一款车型极氪001,本年汽车收入只占公司总收入的23.7%,电池组件业务占总收入的32.6%,而技术服务业务贡献的收入,则占总营收的43.7%。

2022年开始,极氪车型交付逐渐起量,汽车业务成为了最大的收入来源。2022与2023两年,极氪汽车销售业务收入分别占总业务的61.7%和65.6%,技术服务业务两年都降至6%,但余下30%左右的收入空间,均来自电池组件业务。

极氪招股书

贡献电池组件业务的宁波威睿成立于2017年,主要经营产品是电池PACK包和电驱总成,在衢州极电工厂投产后,威睿也拥有了电芯制造的能力,于2023年推出自制的“金砖电池”。

不管是高端的路特斯、极星,还是极氪本身,领克、银河、几何等,都是威睿的客户。此外,威睿还有储能、充电桩等业务。值得一提的是,据招股书介绍,威睿自2019年3月已经开始盈利。

威睿的客户范围

极氪的技术服务收入来自CEVT,公司全称Zeekr Technology EuropeAB,于2013年在瑞典成立,主要做智能化相关的软件为主。CEVT同样为吉利旗下多个汽车品牌同时提供服务,且自2013年7月就已经开始创收。

极氪在招股书中,也将业务分为ZEEKR部分、威睿部分、和CEVT部分。后两部分业务在极氪车辆交付规模尚小之时,对公司财务收入起到了重要的作用。

可以看到,在2022年,极氪交付了7.19万辆车,但汽车业务的毛利仅有10.43亿元,而同期的威睿和CEVT的业务毛利分别为11.7亿元,4.81亿元。

极氪招股书

当然,在汽车销售出现明显增长后,汽车业务终于成为了极氪的主要收入来源,2023年极氪卖出了11.87万辆车,汽车销售部分的毛利也达到了57.92亿元。

交付量的增加,叠加价格战中零部件成本不断降价,让极氪的汽车业务毛利率也飞速增长。据招股书显示,2022年极氪汽车业务毛利率仅有5.1%,2023年则增加到了16.3%。

综合威睿和CEVT的业务,极氪集团的毛利率也从2022年的7.7%上升至2023年的13.3%。

为了促成极氪的最快上市,吉利将两大业务都与极氪捆绑在一起,不断为极氪贡献收入。

在更为核心的技术层面上,SEA浩瀚架构也归极氪所有,这一纯电架构为6个品牌11款车型提供开发基础。

在人才端,据36氪了解,极氪的班底汇集了吉利集团、领克、和欧洲团队三方人员,这些技术人员开发出了极氪现有的6款车型。

有吉利人士透露,极氪在2021年成立之前,是领克汽车的纯电事业部,但公司看到新造车声势如潮,也感到仅做一个事业部,实现不了新能源车的真正转型,因此决定成立独立公司极氪汽车,“可以把极氪看作一个吉利新能源转型的特区”。

依托吉利的浩瀚整车架构,极氪001首款车型凭借声名鹊起。即便和新造车公司蔚来、小鹏和理想汽车相比,其智能化表现稍显逊色,也未影响其成为极氪的销量支柱。

截至2024年4月底,极氪累计交付汽车超24万辆。极氪001是绝对主力,2023年该车型销量占全年总销量的64.24%,2024年全新极氪001上市后,大定已经接近4万台。

销售渠道也随着交付上量而逐渐铺开。招股书显示,截至2023年末,极氪已经建立了24个ZEEKR中心、240个ZEEKR空间、31个ZEEKR交付中心。

极氪在充电网络的布局上也具备规模。截至2023年末,极氪已经拥有882个充电站,包括436个超级充电站、330个超级充电站和116个轻型充电站。

新品牌大手笔的前期投入,让极氪难以避免的陷入了亏损。

2021-2023年,极氪的总收入分别为人民币65.28亿元、318.99亿元及516.73亿元,毛利率分别为15.9%、7.7%及13.3%。但亏损也分别达到了45.14亿元、76.55亿元,和82.64亿元。三年累计亏损已经超过200亿元。

极氪招股书

汽车行业的前期开发需要投入大量的资金,这是极氪不断亏损的原因之一。

招股书显示,在研发费用上,极氪三年间极氪累计约170亿元。此外,新品牌自身建设和市场导入也会带来消耗,2021-2023年,极氪的销售费用支出分别为22亿、42.45亿、69.2亿元。

新能源品牌的亏损和现金流吃紧已经屡见不鲜,尤其是做纯电车的品牌更是如此。蔚来、小鹏成立近十年仍处于亏损状态,2023年这两家公司分别亏损了207.2亿和103.8亿。

当然,蔚来和小鹏的现金流都较为充盈,截至2023年底,蔚来现金及现金等价物等573亿元,小鹏拥有457亿元,而极氪仅有41.05亿元。

极氪现金流似乎很难覆盖2024年的研发或销售的单项费用。此次的IPO募资可以缓解一部分极氪的资金压力。

此外,招股书介绍,2022年4月15日极氪与吉利汽车签订了一笔10年期贷款,总额为97亿元人民币。2022年11月30日,极氪子公司宁波威睿与吉利汽车签订了另一笔10年期贷款,总额为16亿元。这两笔贷款都用于补充流动资金。

极氪招股书

极氪获得了吉利的大量资源支持,从股权结构上看,其大股东也是吉利集团董事长李书福。

据招股书显示,IPO发行前,李书福在极氪汽车的实际持股比例为80.4%,CEO安聪慧持股比例为3%。发行后,二者会稀释到74.6%和2.8%。

极氪招股书

对比来看,小鹏汽车美股IPO时,CEO何小鹏持股为22.7%,联合创始人、总裁夏珩持股为3.8%,顾宏地持股2.4%。

理想汽车IPO之际,李想本人持股约25.1%,王兴及其关联方持股约23.5%,联合创始人沈亚楠持股1.1%,李铁持股1.0%。

作为一家老牌车企的新汽车品牌,极氪汽车显然是含着金钥匙出生,它不仅有吉利的成套新能源技术、人才支持,也有持续的资金供血。这是其相对于新造车公司的优势所在。

但是当新能源汽车竞争进入下半场,智能化的较量愈发凸显。极氪汽车也已经从华为相继招募陈奇、姜军等技术骨干,推进智能化技术落地。

这场技术之战对于吉利和极氪而言,都是新起点。

遗憾的是,资本市场对于未来故事的热情开始锐减。前一轮融资中,极氪汽车的估值还有130亿美元,但IPO后估值已经腰斩至51亿美元。同样,蔚来、小鹏和理想汽车在资本市场也跌去了一半市值。

在新能源车下半场的智能化投入中,不管是AI大模型、智能驾驶、整车智能,都将需要海量资金。这对于极氪汽车是一个新的严酷考验。

当然,行业收紧的另一个幸运之处是,检验企业的真实经营效率。

一方面,极氪的交付已经逐步攀升,今年4月交付已经达到16089台;另一方面,整车毛利率上,极氪在2023年已经达到了15%。曾经的全球纯电龙头特斯拉2023年的毛利率也仅有19%,蔚来的毛利率为10%,小鹏甚至处于-2%。

极氪CEO安聪慧也公开表示,2024年极氪还将推出三款新品,力争2024年实现香港财务报表准则下的扭亏为盈。

健康的经营模型,是赢得汽车市场长线竞争的核心,极氪汽车无疑清晰认识到了这一点。