2018前三季度宏观经济形势—4季度宏观经济形势

虽然债务的同比增速仅为9.3%,处于2000年以来的低点。但由于GDP以更快的速度下滑,导致宏观杠杆率继续上升。

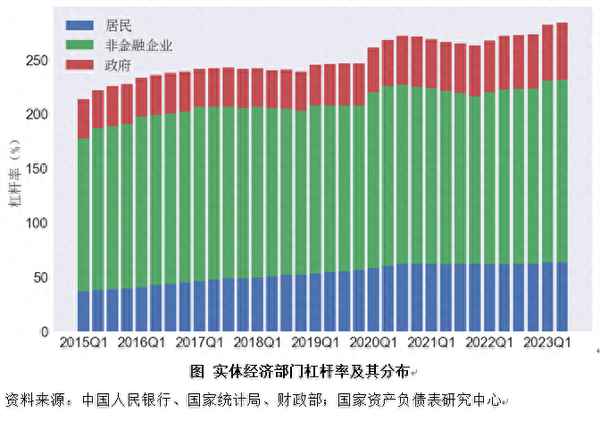

日前,国家金融与发展实验室(NIFD)发布《2023年二季度中国杠杆率报告》(下称《报告》),2023年二季度的宏观杠杆率从一季度末的281.8%上升至283.9%,上升了2.1个百分点,上半年共上升了10.8个百分点。预计全年宏观杠杆率上升11个百分点以上,三季度继续上升,四季度微弱下降。

其中,居民杠杆率上升幅度最小,提高了0.2个百分点,住房贷款同比转负;非金融企业杠杆率微幅上升,提高0.8个百分点。企业融资意愿不足,投资增速继续下降。相比之下,政府杠杆率升幅较大,提高了1.1个百分点,财政发力效果有限。

接受第一财经记者采访的多位业内人士表示,二季度宏观杠杆率的上升,主要与经济增速下行有关。展望下半年,预计宏观杠杆率还会继续上升。

国家金融与发展实验室国家资产负债表研究中心秘书长刘磊建议,面对“非典型”的资产负债表衰退,中央政府一方面要扩张资产负债表特别是加大发债力度,另一方面要较大幅度降息,减少巨额存量债务的利息支付。

宏观杠杆率继续上升

《报告》称,经过测算,2023年二季度宏观杠杆率上升2.1个百分点,从一季度末的281.8%上升至283.9%。再叠加一季度的表现,从上半年两个季度的情况来看,宏观杠杆率已经上升了10.8个百分点。

刘磊对第一财经表示,债务增速已经是一个比较低的水平了,但宏观杠杆率之所以还上升,主要是因为经济增速下行得比较严重。

其中,居民部门杠杆率上升了0.2个百分点,从一季度的63.3%升至63.5%;非金融企业部门杠杆率上升了0.8个百分点,从一季度末的167.0%上升至167.8%;政府部门杠杆率上升了1.1个百分点,从一季度末的51.5%增长至52.6%。M2/GDP也上升了2.1个百分点,从一季度末的230.0%升至232.1%;社融存量/GDP上升了1.8个百分点,从一季度末的293.4%升至295.2%。

从上半年两个季度的情况来看,非金融企业部门上升了6.9个百分点,政府部门上升了2.2个百分点(主要是地方政府杠杆率上升的贡献,地方政府杠杆率上半年共上升2.2个百分点),居民部门上升了1.6个百分点。

中信证券首席经济学家明明对第一财经表示,一方面,三年疫情造成的疤痕效应尚未完全消散,受到内需不足的压制,短期内经济复苏斜率仍处于偏低水平,分母端的平淡表现导致杠杆率易上难下;另一方面,上半年货币政策保持宽松基调,私人部门新增融资规模和政府部门债券发行规模稳中有升,因此上半年杠杆率呈上涨趋势。

刘磊分析称,实体经济债务增速放缓是宏观杠杆率升幅有所下降的主要原因。二季度末,实体经济债务存量达到351.5万亿元,同比增长9.3%,而一季度债务的同比增速是10.1%。债务增速下降,使得宏观杠杆率的增幅也有所下降。

虽然债务增速下降,但经济下行的压力更大,导致宏观杠杆率仍然处于上升趋势中。二季度,实际GDP同比增长了6.3%,名义GDP仅同比增长了4.8%。

《报告》指出,名义GDP超预期下行导致与宏观杠杆率和债务率相关的指标都出现恶化。当前,宏观经济运行处于潜在增速之下,6月份城镇调查失业率为5.2%,16~24岁人口的青年失业率升至21.3%。失业率高企是有效需求不足的集中体现。目前宏观经济在短期和长期都面临着困境,短期的困境是有效需求不足,经济增速无法达到潜在增速,长期困境是人口负增长等供给侧的约束,这导致宏观杠杆率上升的压力仍会持续较长一段时间。

对于今年下半年宏观杠杆率的表现,明明分析,经济复苏斜率短期内可能偏缓,分子端可能主导杠杆率走势,而下半年增量稳增长政策可能助力各部门融资规模进一步上行,宏观杠杆率可能并未见顶。

《报告》预计,下半年宏观杠杆率仍将继续上升,全年上升幅度超过11个百分点。预计三季度将继续上升2~2.5个百分点,四季度杠杆率将有所下降,回落2个百分点左右。

居民杠杆率微幅上升

分部门来看,有效需求不足带来的经济增速下滑进一步导致房价下跌,也反过来损害居民资产负债表。

数据显示,2023年二季度,居民部门杠杆率上升了0.2个百分点,从2022年末的63.3%上升至63.5%;上半年居民杠杆率共上升了1.6个百分点。自2020年三季度开始,居民部门杠杆率始终在62%的水平上下波动,直到今年一季度,居民杠杆率再次有了一定的涨幅,但二季度又趋于平稳。

“二季度房地产市场交易仍然较为低迷,是居民部门债务上升缓慢的主要原因。”刘磊认为。

虽然一季度商品房交易的同比增速转为正数,但二季度出现了超预期的下跌。百城房价中的一线城市住宅平均价格从一季度末的43608元/平方米下降到43573元/平方米。二线和三线城市的住宅平均价格也相对一季度末出现了环比下降。

近一段时间,稳地产举措不断。日前,在国新办举行的2023年上半年金融统计数据情况新闻发布会上,央行针对未来可能的存量房贷利率调整方式释放了积极信号。

明明认为,调整存量房贷利率的可能性正在不断上升,而以新发放贷款置换原存量房贷可能将成为合理的政策选择。如果存量房贷利率调整落地,可能有助于改善居民消费、投资意愿,促进居民部门实现资产负债表的扩张。

上半年,新发放个人住房贷款加权平均利率为4.18%,比上年同期低107个基点。刘磊认为,从数据来看,房贷加权平均利率正在逐渐下降。房地产交易的下降和利率的关系不大,宏观调控的一个主要目标还是要改善预期。

“非典型”资产负债表衰退

当前,中国是否出现“资产负债表衰退”引起各方热议。不久前,野村综合研究所首席经济学家辜朝明的“资产负债表衰退”理论再次引发关注。

《报告》指出,资产负债表衰退,直观的理解就是资产负债表本身出现了收缩,导致有效需求不足,进而引发经济衰退。因此,这里的“衰退”有两层含义:一是资产、债务的收缩(负增长),二是经济衰退或经济增速下滑。

按照这样的典型特征,中国当前的情况还称不上是资产负债表衰退。《报告》分析认为,中国虽然有资产缩水(如房地产),但没有真正的债务收缩;同时出现了有效需求不足和经济下行压力加大。这里起到关键作用的债务收缩并没有出现,因此称不上是典型的资产负债表衰退。

《报告》提出,我们当前的情况更像是在资产负债表轻微(甚至并未)受损情况下,居民和企业部门主动寻求的“资产负债表修复”。居民和企业部门在获得收入或利润后并不主动增加消费和投资,而是主动去还本付息,降低自身的债务负担或增加以存款为代表的无风险资产。背后的原因在于对未来经济增长的预期较为悲观。

日前,中国银行研究院副院长周景彤也对第一财经表示,当前中国的情况和30年前的日本情况有很大不同,主要体现在我国居民部门和企业部门杠杆率并未出现明显下降,更多表现为杠杆率上升速度放缓。当前,我国居民储蓄动机增强、企业投资意愿减弱,主要原因还是疫后经济恢复不及预期。两者不具有可比性。

从杠杆率结构上看,二季度杠杆率上升幅度最大的是政府部门,上升了1.1个百分点,非金融企业部门上升了0.8个百分点,居民部门上升了0.2个百分点。

刘磊建议,面对“非典型”的资产负债表衰退,中央政府一方面要扩张资产负债表特别是加大发债力度,另一方面要较大幅度降息,减少巨额存量债务的利息支付。

他强调,降息有利于减轻利息负担,这对于修复私人部门资产负债表是非常重要的。当前,我国实体经济部门总的债务是350万亿元左右。如果再加上隐性债务(隐性债务不是所有的平台债,平台债基本上已统计在企业部门)20万亿~30万亿元,总的债务是370万亿~380万亿元。只要降息1个百分点,就能减少利息支付将近4万亿元,相当于扩大了3个多点的赤字率,这对于提振经济作用非常显著。