中金梁红展望2017宏观经济:通胀温和 GDP增速料6.7%

2017年宏观经济展望:增长大体平稳,结构更趋平衡

来源:中金点睛公众号

2017年经济增长展望

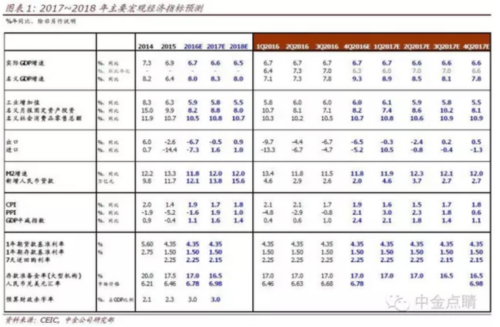

我们维持2016年实际GDP同比增速为6.7%的预测,将2017年实际GDP同比增速预测从此前的6.7%调整至6.6%。我们的预测比市场共识略高——市场预测2016年及2017年实际GDP增速分别为6.6%和6.3%。此外,预计2018年实际GDP同比增速为6.5%。我们对2017~2018年主要宏观经济和政策指标的预测请参见图表1。

行业层面,我们预计制造业同比增速将保持稳定,其中消费类产品增长有望加速,而投资类产品增速可能放缓。同时,随着基数下降,金融行业增速或将改善。此外,消费服务业增速有望小幅加快,而地产服务业增速或将走弱。

2017年通胀展望

2017全年CPI可能在1.7%左右,走势较为平稳。M2和银行总资产增速已于2016年1季度见顶后缓慢下降,而且实际经济增速并未高于潜在增长率,因此我们预计明年总体通胀将较为温和。

2017年全年PPI可能从2016年的-1.6%进一步回升至1.9%,但其上升幅度远逊今年。

由此,我们预计GDP平减指数将从2016年的1.1%上升至2017年的1.6%,主要受同比PPI回升带动;另一方面,2017年房价涨幅很可能减小。

2017年宏观政策展望

我们认为,短期内货币政策可能没有宽松的空间,鉴于真实利率已经在经济再通胀(尤其是房价上行)后明显下降。2015年以来货币和财政宽松的累计效应足以使经济在短期内维持相对稳健的增长。另一方面,短期通胀的走势也不支持货币政策继续宽松——预计2016四季度CPI将保持在2%左右,PPI将继续快速上升,并且目前房价同比涨幅依然较高。

我们预计2017年基准利率将保持不变。在实际加权平均利率维持低位、经济增长有望保持稳定的情况下,明年、尤其是上半年、货币政策宽松的空间有限。

我们预计,2016年底美元对人民币汇率将在6.78左右,2017年底到6.98附近,这意味着2017年人民币或将贬值约3%。明年人民币面临的贬值压力应仍然可控,考虑到:1)基准情形下2017年美联储将加息1次,幅度为25个基点,因此美元继续走强的压力相对温和;2)我们预计2017年中国的贸易顺差仍然较大,可能达到5,300亿美元左右,相当于GDP的4.2%左右。

2017年财政政策仍将在稳增长中发挥主要作用,但政策组合可能更着重于提振消费需求,而非投资支出。财政政策有望从减税和增加补贴两方面促进居民收入和消费增长,以及增加教育、医疗和扶贫等方面的公共支出。

此外,我们预计明年广义财政刺激的范围将会在一定程度上涵盖更多的PPP项目投资,意味着商业银行可能会增加支持广义财政宽松的融资。因此,我们将实际融资增速作为领先指标,以便从亮眼的各类“计划PPP项目总投资额”中排除“噪音”或“夸大成分”。从这个意义上来讲,总需求最全面的领先指标仍然是调整后的社会融资总量的增速,以及银行总资产的增速。

改革方面有何期待?

我们预计财税、户籍制度和土地改革将继续推进,以促使中国向消费驱动型经济转型。个人所得税改革可能将进一步推进以改善收入分配,包括提高个税起征点和建立更完善的个税制度。

国企改革可能会在以下方面有所进展:推进混合所有制试点以提高国企效率、建立国企市场化的退出机制,以及放开“竞争类行业”的民企准入。我们预计混合所有制试点将在一些重点行业取得进展,包括电信、交通、能源、电力、医疗和教育等。

潜在的风险及对投资的含义

我们对明年经济增长和通胀预测权衡了可能的上行与下行的风险。宏观和市场的不确定性可能包括:1)地产降温幅度大于预期;2)MPA考核正式落地和金融市场去杠杆带来的潜在压力;3)外需可能会因政治事件带来的尾部风险有所波动。

与此同时,明年增长在两方面有“超预期”的可能,即居民消费和投资增速、以及外需复苏步伐。明年消费和投资增长的一个主要驱动因素是实际利率(尤其是居民投资实际意义上的“机会成本”,如理财预期收益率)仍在下行,且短期地产投资预期收益明显下降。

2017年的经济增长结构和政策组合或将对个人消费的增长最为有利,尤其是受益于中低收入和中产阶级消费升级的商品和服务,以及可选消费行业。同时,医疗、教育和新兴消费服务等长期增长领域可能出现较具吸引力的投资机会。

此外,我们预计趋稳的宏观环境和(地产调控后)更充足的投资资本供应将促进成长型行业和“新兴产业”的发展,包括但不限于科技及通讯、新兴消费服务和金融服务等领域。