三季度产业景气指数:工业运行稳中向好 产业持续优化

由经济日报社中国经济趋势研究院、国家统计局中国经济景气监测中心、中国社科院数量经济与技术经济研究所共同编制的2016年三季度中经产业景气指数30日发布。中经产业景气指数所采集的行业涵盖了工业领域的重点产业,包括装备制造、煤炭、石油、电力、钢铁、有色金属、化工、IT设备制造、医药、服装、文体娱乐用品等。本期报告重点分析今年三季度上述行业的运行情况和特点,并对今年四季度和明年一季度的发展趋势进行预测——

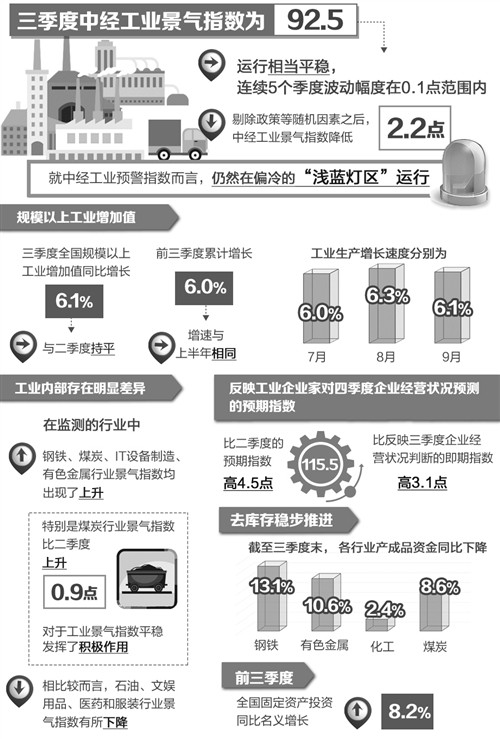

中经工业景气监测预警结果显示,2016年三季度中经工业景气指数为92.5,运行相当平稳,连续5个季度波动幅度在0.1点范围内。剔除政策等随机因素之后,中经工业景气指数降低2.2点,两者之差比上季度略扩大0.2点,稳增长政策在工业平稳运行中发挥了积极的作用。就中经工业预警指数而言,仍然在偏冷的“浅蓝灯区”运行。

三季度全国规模以上工业增加值同比增长6.1%,与二季度持平;前三季度累计增长6.0%,增速与上半年相同;三季度各月份工业生产增长速度分别为6.0%、6.3%和6.1%,运行也相当平稳。2016年一至三季度国内生产总值同比增速均为6.7%,经过三月份的反弹之后,工业增速保持稳定,对于宏观经济平稳运行发挥了重要作用。

工业内部存在明显差异。在监测的行业中,钢铁、煤炭、IT设备制造、有色金属行业景气指数均出现了上升,特别是煤炭行业景气指数比二季度上升0.9点,对于工业景气指数平稳发挥了积极作用。相比较而言,石油、文娱用品、医药和服装行业景气指数有所下降。

市场信心逐步恢复

在工业平稳运行的同时,三季度工业发展积极因素增多。经历了6月份短暂的调整后,三季度工业生产者出厂价格继续攀升,7至9月份环比分别上涨0.2%、0.2%和0.5%。经过近半年的恢复,在7、8月份跌幅逐渐收窄的基础上,9月份工业生产者出厂价格出现了2012年以来的首次同比上涨,上涨0.1%。同时,前三季度,工业用电量同比增长2.0%,增速较一季度和上半年分别加快1.8个和1.5个百分点。

工业运行稳中向好,企业对未来经济形势的预期有所好转。三季度企业景气调查结果显示,订单需求延续上升态势、投资需求和用工需求均有所好转。反映工业企业家对四季度企业经营状况预测的预期指数为115.5,比反映三季度企业经营状况判断的即期指数高3.1点,比二季度的预期指数高4.5点;三季度企业订货“高于正常”及“正常”的企业占82.4%,比二季度上升2.4个百分点,连续4个季度保持上升态势,订货水平已经达到2013年一季度以来的最高水平。投资计划和用工计划中“增加”仍低于“减少”的企业比重,但差距呈现缩小趋势。

新旧动能转换明显

工业内部新旧动能转换的迹象更为明显。经初步季节调整,2016年三季度,装备制造业生产合成指数为108.9(去年同期=100),比上季度上升0.7点,连续3个季度生产增速持续加快,汽车、电子设备、仪器仪表、电气机械等行业同比增速分别达13.4%、9.8%、8.8%和8.0%;IT设备行业工业增加值同比增长9.8%,增速较二季度提高1.0个百分点;医药行业工业增加值同比增长10.6%,比上季度上升0.4个百分点,连续2个季度呈现上升态势。

前三季度,高技术产业和装备制造业增加值同比分别增长10.6%和9.1%,较上半年加快1.0个和0.4个百分点,分别比规模以上工业增速高4.6个和3.1个百分点。另一方面,随着持续快速增长,高技术产业和装备制造业的比重不断提高,对工业发展推动作用明显增强。前三季度高技术产业和装备制造业占规模以上工业增加值比重比去年同期提高1.8个百分点,已经接近45%。其中,高技术制造业比重达到12.2%,对工业增长的贡献率超过了20%。相比之下,传统行业的增速继续回落。前三季度,采矿业增加值由上半年同比增长0.1%转为同比下降0.4%;六大高耗能行业增加值同比增长5.8%,较上半年回落0.4个百分点。

企业盈利状况好转

作为2016年经济发展主线,供给侧结构性改革继续推进。去产能政策力度加大,统计显示前三季度钢铁和煤炭去产能全年目标已经完成了80%以上,为四季度完成2016年压减粗钢产能4500万吨左右、退出煤炭产能2.5亿吨的目标奠定了坚实基础。经初步季节调整,三季度原煤产量为8.4亿吨,同比下降22%,降幅比二季度扩大13.1个百分点,已连续6个季度同比下降。

去库存稳步推进。截至三季度末,工业企业产成品资金同比下降1.6%,降幅比二季度扩大0.5个百分点,连续两个季度在主营业务收入增速加大的背景下同比下降。其中,钢铁行业产成品资金同比下降13.1%;有色金属行业产成品资金同比下降10.6%,降幅比二季度扩大4.3个百分点,降幅已连续3个季度扩大;化工产业产成品资金同比下降2.4%与主营业务收入同比增长形成鲜明对比;煤炭产业产成品资金同比下降8.6%,但降幅高于主营业务收入降幅3.8个百分点。降成本效果明显。随着相关政策的实施,企业成本和资产负债率均下降。据统计,1至8月份,每百元主营业务收入中的成本为85.87元,按可比口径同比减少0.17元。

供给侧结构性改革深层次的效果逐渐显现。随着去产能、去库存、降成本等政策的实施,加之稳增长政策的推动,原材料价格出现恢复性上涨,相关企业的经营状况出现好转迹象。经初步季节调整,三季度煤炭产业实现利润249.9亿元,同比增长180%;钢铁行业利润总额为456.2亿元,同比大幅增长37倍;三季度有色金属行业利润总额为569.5亿元,同比增长48.3%。上述行业利润大幅上涨,除了受到基数效应的影响,近期价格的持续上涨也是重要原因。尽管仍低于工业总体水平,但煤炭、钢铁、有色金属利润率均有所增加。三季度煤炭产业销售利润率为4.2%,比去年同期高2.8个百分点;钢铁行业销售利润率为2.8%,比上季度下降0.3个百分点,比去年同期上升2.7个百分点,处于近5年来的较高水平;有色金属行业销售利润率为3.6%,比上年同期提高1.1个百分点。由于国际石油价格持续走低,压缩了上游领域的利润,三季度石油产业亏损4.5亿元,行业利润由盈转亏。

平稳态势有望延续

前三季度,全国固定资产投资同比名义增长8.2%(扣除价格因素实际增长9.5%),增速比上半年回落0.8个百分点。占全部投资60%以上的民间投资增长2.5%,增速有所提高,但依然处于较低水平。去年下半年以来,房地产行业在稳定经济发展中发挥了积极作用,然而非理性因素逐渐增多,针对投机行为的宏观调控政策的出台具有一定的必然性。

三季度工业企业出口交货值同比增长1.0%,增速比二季度回落0.4个百分点,实现连续2个季度同比增长。前三季度,我国对美国和东盟出口额同比均下降1.9%,降幅比上半年分别收窄2.7个和1.0个百分点;对日本出口额同比增长0.5%,扭转了上半年同比下降的局面;对欧盟出口额同比增长1.8%,增速比上半年上升0.5个百分点。但国际环境形势依然复杂,世界经济复苏乏力,原材料产能过剩全球化的特征明显,去全球化有愈演愈烈的趋势,贸易摩擦增多,地缘政治问题没有缓解,工业出口状况不容乐观。

前三季度经济平稳运行进一步表明我国经济形势仍处于可控范围内,出现剧烈波动可能性较小。综合各方面因素,经模型测算,2016年四季度、2017年一季度的工业景气指数分别为92.4和92.5,预警指数为70.0和70.0,继续延续平稳走势。

另一方面也要清楚地认识到,目前我国工业形势的基本格局并没有改变,工业结构性过剩的问题依然突出,工业发展还没有完成由资源投入型向创新驱动型的转变,各种矛盾较为突出,结构调整任务繁重。在这种背景下,必须做好两个坚持:坚持推进供给侧结构性改革,克服效益好转所导致阻力加大等困难,切实完成去产能目标,优化产业结构;坚持落实创新驱动发展战略,进一步优化创新环境,强化创新基础,推动增长动力转换。