央行公开市场连续8日净投放 资金面为何这么紧张?

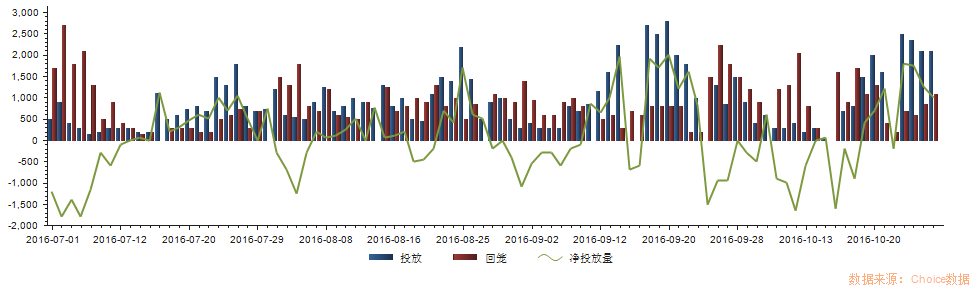

中国央行今日将进行950亿元7天期逆回购操作、650亿元14天期逆回购操作、350亿元28天期逆回购操作。今天将有800亿逆回购到期。单日净投放1150亿元。本周累计投放5950亿元,此外还有1660亿元6个月期中期借贷便利(MLF)到期。

央行公开市场连续8日净投放,近8日净投放金额分别为,19日400亿元、20日1200亿元、21日1200亿元、24日800亿元、25日1750亿元、26日1250亿元、27日1000亿元,28日1150亿元。

数据来源:东方财富Choice数据

从资金利率上看,10月26日,上交所国债回购隔夜利率GC001一度涨至5.880%,尾盘突然下跌;7天期GC007连续7天上涨,26日最高报4.500%,当日上涨10.57%。深交所国债回购隔夜利率R-001最高涨至5.712%;7天期R-007亦是连续上涨,最高涨至4.920%,当日上涨14.12%。

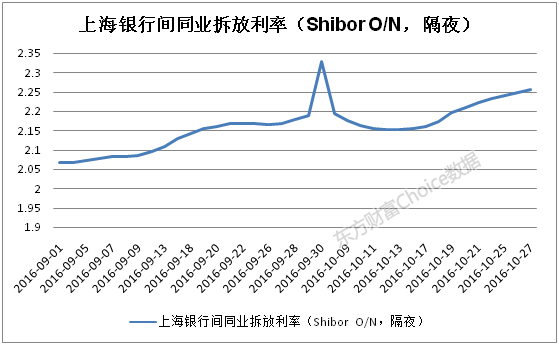

10月27日,上海银行间同业拆放利率(ShiborO/N,隔夜)报2.254%,上涨0.6个基点,涨幅为0.27%,尽管这样的涨幅并不算大,但截至今日,隔夜拆借利率已连续11个交易日上涨,累计上涨104个基点,涨幅近5%,显示出资金面出现紧张局面。

数据来源:东方财富Choice数据

资金面为何这么紧张?

至于为何流动性紧张,兴业银行首席经济学家、华福证券首席经济学家鲁政委表示,直接的诱发因素应该是外汇占款的减少、此前逆回购大量到期和政策当局促使债市去杠杆的操作。

鲁政委表示,展望未来,流动性总量不会持续紧张,因为目前M2和社会融资增速都低于年初预定的目标,但短端利率的波动性会加大,以此促使债市去杠杆。

方正证券首席经济学家任泽平则直言人民币汇率和政策条件是主要原因,并在研报中表示,近期资金面的收紧跟货币政策的以短代长的存在关联的,在现实情况下是一种被动从紧。因为对人民币贬值的担忧,货币政策用更多的短期资金去对冲外汇占款的流出,实质上增加了流动性体系的不稳定性。在这种不稳定性下(短期资金占比较高),比较容易出现长短期套利、加杠杆等获利行为,为了控制债市的杠杆风险,央行把表外理财也纳入了MPA的考核中,但该政策对市场的影响并不大。虽然货币政策和去杠杆政策与债牛的基调相左,但投资回报率的下降还是债券收益率下行的核心条件。

【延伸阅读】

央行再施平衡术流动性投放力度加大

往年的10月底,资金面大多相对平静,今年则有点“紧平衡”。

昨日早间开盘,上交所1天期国债逆回购利率便冲高至18%的全天高点,虽然尾盘降至7.89%,但仍高于银行间市场同期限质押式回购利率逾500个基点。

作为流动性关键观测指标之一,交易所逆回购利率的上涨仅是近期资金面“紧平衡”的一个缩影。在银行间市场上,虽然央行在公开市场持续保持大额逆回购,但资金价格仍步步走高。受访的业内人士指出,在央行公开市场操作的精心呵护下,近期资金面紧张或为短期波动,整体来看与2013年那轮资金面波动不具有可比性,资金面“紧平衡”态势未来仍将持续,不必过分担忧流动性风险爆发。

资金充裕价格不低或成新常态

10月27日,央行在公开市场开展了2100亿元大额逆回购,对冲到期资金量后,单日净投放资金1000亿元,但这仍无法阻止资金价格上行的脚步,周四质押式回购利率多数上涨,交易所回购利率也冲高至18%的高位。

交易所资金价格昨日冲高是多方因素“共振”的结果,如凤凰传媒可交换债发行在即,不少机构提前一日在周四筹措申购定金等短期因素,同时也反映出一些机构对市场资金面的预期比较谨慎。

而在银行间市场上,当天上海银行间同业拆放利率继续全线飘红,交易员感到资金拆借不易。面对此景,数家债券发行人昨日纷纷取消了近期的发债计划。

记者昨日查阅中国货币网发现,包括烟台港股份有限公司、致达控股、无锡建设发展投资有限公司等多家发行人均发布公告,相继取消了在本周发行债务融资工具的计划,理由多为因近期市场波动较大,为合理控制融资成本,选择未来择时发行。

为何央行在公开市场大幅净投放资金,但市场机构还感到紧张程度不减?

记者了解到,除了10月份财政缴款、外汇占款持续下降等不利资金面的因素外,本轮紧张更多是源于在过低利差和高杠杆的背景下,机构加大资金错配力度,令其对短期流动性的需求加大,在此背景下,稍有“风吹草动”,如央行在本周未续作到期的1660亿元中期借贷便利(MLF),就加剧了谨慎情绪,利率波动被放大。

华融证券首席经济学家伍戈昨日对上证报记者表示,目前政府在抑制某些地区房价过度上涨,经济处在弱复苏阶段,煤炭价格也在上涨。在此背景下,虽然货币政策的立场仍是中性的,但央行或也可以容忍略高一些的银行间市场利率,这与宏观经济基本面情况是一致的。

资金供给充裕,价格却不便宜的“紧平衡”状态,或将成为资金市场未来的一种新常态,也被视为监管层“去杠杆”的手段。

“为抑制债市泡沫,预计未来短端的利率波动性将增加,以抑制债市机构的过度加杠杆行为。”兴业银行首席经济学家鲁政委说。据兴业研究测算,近期银行间市场短端利率不断上行,甚至超过了9月的季末水平。

短期流动性紧张不必担忧

10月份以来,人民币汇率贬值压力加大,最新数据也显示外汇占款也在下降。在此背景下,从央行在公开市场的操作思路来看,从上周开始恢复了7天、14天、28天的多品种逆回购操作,加大逆回购投放资金力度,保持流动性的合理充裕。

交通银行首席经济学家连平昨日对记者表示,整体来看,目前流动性并未出现明显趋紧的信号。根据交行即将对外发布的交银银行间市场流动性指数(IBLI)监测,10月份银行间市场流动性分别在18日、21日和25日多次出现“关注”提示,但在此后的26日,央行再次进行大额逆回购后,市场流动性趋紧局面得以消除。

虽然本周的流动性紧张,令一些市场人士将其与2013年那轮资金面紧张相比。但记者昨日采访到的市场人士均指出,今年来,由于公开市场操作频率已从每周两次增至每日操作,目前央行对流动性的调控力较三年前已大幅提高,加之近期公开市场仍在净投放资金,因此不会出现类似三年前那样的异常波动。

“央行不会放任资金面朝更紧的趋势发展。”连平说,央行正小心翼翼地调控市场流动性,既在避免对人民币汇率贬值带来更大压力,也在避免向市场传递突然收紧的信号,对经济增长不利,央行正努力做到这两方面的平衡。由于今年央行增加了公开市场操作规模和频次,市场流动性在部分时点受逆回购到期资金集中回笼影响,出现短暂流动性趋紧现象应属比较正常的一种市场反应,不必过于担忧流动性风险爆发。

而从长期来看,美联储加息进程也是央行货币政策不得不关注的因素之一。伍戈告诉记者,对于我国而言,虽然基本面不支持人民币汇率大幅贬值,但在美联储加息大背景下,加之国内投资者主动寻求全球化资产配置,中国的资本流动也面临着现实的挑战。