中国银行业中谁在创造价值? 谁在毁灭价值?

搜狐财经讯 10月12日,全球管理咨询公司麦肯锡发布了《中国TOP40家银行价值创造排行榜》(以下简称《报告》)的研究报告。该《报告》以2015年各家银行公布的财务年报为依据,主要对五大行和邮储银行,12家全国性股份制银行,17家城商行,以及5家农商行等40家具有代表性的银行,进行了银行的价值创造分析,并对40家银行进行了相关排名。

在过去的几年里,中国银行业利差逐渐缩减,以规模乘以利差的获利方式一去不复返。在行业景气波动剧烈的经济新常态下,银行深受盈利水平大幅降低和不良资产剧增的困扰,经营模式面临着严峻挑战。因此,银行能否持续创造价值,并找到资本节约的有效方法,已成为股东们关心的首要问题。

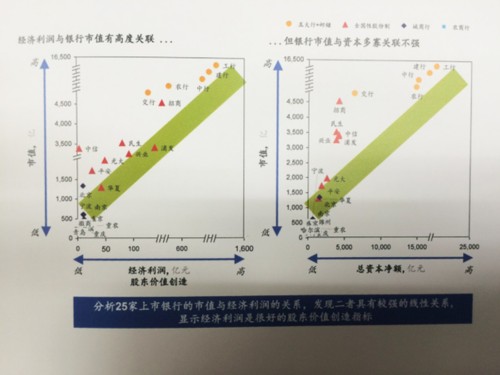

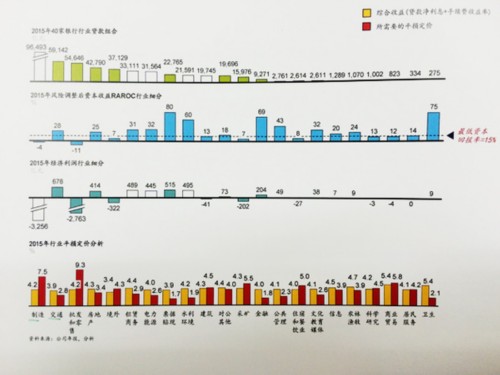

《报告》当中实证分析显示,上市银行的市值与银行创造的经济利润之间具有高度关联,银行若能管理好经济利润的驱动因素,就能更好地为股东创造价值,进而提升市值。研究发现纳入分析的40家银行中,有4家并未创造股东价值,它们分别为邮储银行、广发银行、渤海银行与杭州银行。另外,在银行贷款对公投放的20个行业中,有8个行业投放并未创造价值,其中以制造业和批发零售业的经济利润损失最为严重。

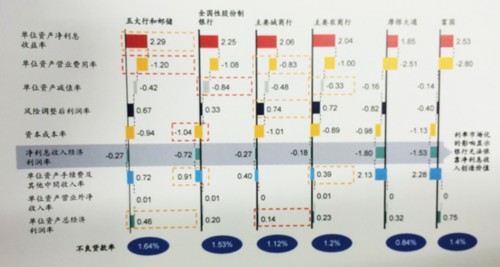

在综合国际银行实践的基础上,麦肯锡董事合伙人倪以理指出,国内银行现阶段价值创造力的主要问题,是严重依赖利息收入,中间业务收入创造能力不强,资产减值力度不够,资产质量趋于恶化,以及资本运用效率较低等。

进一步对比国际领先银行发现,中间业务收入是国际银行价值创造的核心关键,银行无法单靠利息收入创造经济利润。以摩根大通为例,除了传统投行与金融市场交易手续费的收入外,国际银行的中间收入很大比重来自于交易银行业务和财富管理服务。另外,国际银行能对人才、IT和管理提升进行持续投入,用以支持业务创新与中收业务的不断成长。

该《报告》还指出,零售银行贷款组合经济价值巨大,经济利润贡献胜过对公银行,国内银行应加大投入资源发展零售银行业务。发展零售业务不仅可以均衡获利来源,而且由于零售产品组合分散性较好,抗景气波动能力相较对公银行贷款组合更强。

总结国外的成功经验,麦肯锡认为银行业价值创造的核心在于创造“超额回报”,以及投入高回报的行业组合。超额回报越高,投入资源越多,经济利润也就越高。为了有效提升银行股东价值,该《报告》还给出了8个提升价值的方案,其中包含了6项速赢举措与两项中期战略举措。

麦肯锡董事合伙人曲向军表示,单年的经济利润不能说明银行的经营是否创造了股东价值,应更加关注银行业长期持续的价值创造能力,特别是每家银行每年经济利润的改善值。