中欧葛兰最新消息、基金经理葛兰现状2024

越跌越买,超百亿资金涌入!中欧葛兰跻身“千亿规模俱乐部”

每经记者:黄小聪 每经编辑:叶峰

近一年,伴随着医药行业的调整,被誉为“医药女神”的葛兰,其掌舵的医药主题基金也出现了明显回撤,但这并不影响投资者对其产品的偏爱。

刚刚披露的基金4季报显示,葛兰管理的多只医药主题产品在净值下滑的同时,依然有超百亿资金涌入,规模出现明显增长,这使得葛兰的整体管理规模在去年底正式迈入“千亿俱乐部”。

葛兰管理规模破千亿

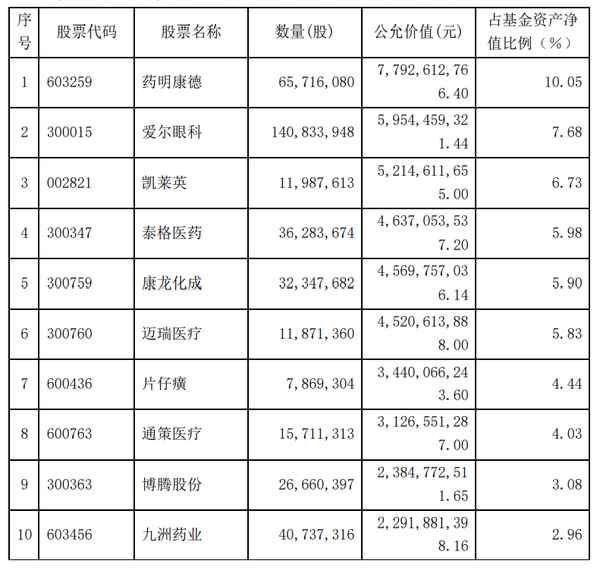

中欧基金的葛兰,从管理第一只基金至今,已有6年多时间,目前在管的产品一共有5只,分别是中欧医疗健康混合、中欧明睿新起点混合、中欧医疗创新股票、中欧阿尔法混合和中欧研究精选混合。

先从管理时间最长的中欧医疗健康混合来看,2021年4季报显示,该基金A类份额和C类份额在4季度均有超过40亿份的申购,其中C类份额的申购更是超过85亿份。

这也使得该基金的整体规模从期初的约173.78亿份增长至期末的253.64亿份,净值资产规模也达到了775.05亿元,相比于去年3季度末的634.4亿元,增长超百亿,如果考虑4季度基金净值回撤的情况,那么投资者涌入的资金远超百亿。

另一只医药相关的主题基金——中欧医疗创新股票,同样出现了规模明显增长,份额从期初的41.96亿份增长到期末的约56.43亿份,整体资产净值规模约为130.94亿元。

不过在其它几只基金方面,均出现了份额减少的情况,其中中欧阿尔法混合期初的份额约为123.73亿份,期末的份额为115.29亿份,基金资产净值规模回落到128.11亿元;而中欧明睿新起点混合期初的份额约为16.22亿份,期末的份额为15.58亿份,基金资产净值规模回落到36.23亿元。

另外一只和卢纯青共管的基金——中欧研究精选混合,规模同样有所下滑,份额从期初的37.63亿份降至期末的34.96亿份,资产净值规模为33.06亿元。

这5只产品的累计管理规模达到1103.39亿元,值得一提的是,葛兰还不只是管理公募产品,她还同时管理了约11.36亿元的专户产品,累计管理规模达1114.75亿元。

代表产品仓位有明显下降

从规模的变化,至少可以看出几点,一是投资者对于葛兰管理的医药主题基金还是比较认可,因为主要的规模增长来自于医药主题产品,其余几只均出现规模下滑;二是投资者在调整中,也越来越敢于买入,而不是出现大面积赎回。

在投资者大量资金涌入之后,来看葛兰的持仓有哪些变化?

以规模增长最多的中欧医疗健康为例,股票仓位为81.47%,虽然还在8成仓位之上,但是相比于2021年3季度末的89.62%,还是出现了明显下降,可见葛兰并没有急于将新流入资金全部继续买股。

而在前十大重仓股方面,葛兰在2021年4季度还是进行了一些调整,其中新进前十大的是九洲药业、片仔癀,退出前十的是智飞生物和美迪西。而持仓变化比较大的是爱尔眼科,持股数从去年3季度末的约1.09亿股增加至4季度末的约1.41亿股。

葛兰在4季报中表示:“我们总体维持了高仓位的运作,在长期看好的创新药产业链、医疗服务、高质量仿制药的龙头企业等方向进行了着重的布局。”

“从未来的配置方向来看,创新药产业链仍旧是我们长期最为看好的方向,从国家层面政策的顶层设计到国内企业近年来的创新积累,都使得国内的创新药产业链长期维持在高景气度的状态。此外,随着国内居民消费能力的提升以及知识结构、认知水平的提升,产品以及服务的渗透率和居民的支付能力都在持续提升中,相关行业的龙头企业也有着长期的增长空间。”葛兰进一步说道。

除了医药主题基金,在其它产品上,葛兰也继续谈到关于其它行业的一些看法,其中在科技方面,葛兰表示:“我们维持2019年以来的观点,中长线看好这轮科技创新周期,我国相应各个领域产业中长期将发生深刻变化。短期因为疫情的冲击,全球经济受到较大影响,相关供应链需求短期承压,但我们认为不影响中长期变化趋势。”

每日经济新闻

葛兰的中欧医疗基金,被美国定向爆破了

美国总统拜登,给了医药基金经理葛兰一记重击。

据白宫官网在当地时间 9 月 12 日发布的声明,美国总统拜登签署了 “ 关于推进生物技术和生物制造创新以实现可持续、安全和可靠的美国生物经济的行政命令 ”。

行政命令中提到,“ 国家情报总监 ( DNI ) 应领导一项全面的机构间评估,评估外国对手对生物经济以及外国对手开发和应用生物技术和生物制造( 包括采购 )对美国国家安全的持续、新出现和未来威胁美国能力、技术和生物数据。”

包括、彭博等在内的媒体,把这项行政命令的目标解读为:“ 加强美国生物技术的供应链安全,减少对中国的依赖。”

于是,9 月 13 日,药明康德、康龙化成、泰格医药、凯莱英、九州药业等多只国内 CXO 概念股纷纷跌至少 7% 。

而它们都位列葛兰旗下中欧医疗健康基金的前 10 大持仓,导致该基金单日下跌 2.9% 。

图源:天天基金网

这,到底是怎么回事呢?

什么是 CXO

CXO 是 CRO( 合同研发组织 )、CMO( 合同生产组织 )、CDMO ( 合同研发生产组织 )的统称。

CRO:ContractResearchOrganization.

CMO:ContractManufactureOrganization.

CDMO:ContractDevelopmentManufactureOrganization.

直白地说,就是医药研发、生产的外包。

这个行业是怎么诞生的呢,为什么药企不自己去做研发生产而是外包?

三个字的答案是:回报率。

一句话概括:新药研发成本提高,药品投资回报比降低,需要通过外包降低成本。

据统计,一款新药的平均开发时间为 10-15 年,5000-10000 个临床前候选化合物中,只有 5 个能进入临床试验阶段,最终只能有 1 种药物可以通过审批上市销售。

图源:信达证券

经过 10-15 年的艰难研发后,药品进入上市销售的商业化阶段。在专利独占期内,新药销售额非常可观,但是专利过期后,由于仿制药的低价竞争,药物的销售额往往会大幅下降。

为抑制药价、鼓励创新和竞争,美国在 1984 年出台了《 药品价格竞争与专利期补偿法案 》,简化了仿制药的上市申请,加快仿制药上市时间。

2009 年,美国出台了《 生物药价格竞争及创新法案 》,订立了生物相似物药品上市的简化流程,希望通过竞争来降低药价,达到医改目的。

监管让新药上市后的独占收益减少了。

但,新药的研发成本却在不断提高。

Tufts Center 的调查结果显示,2000-2010 年,一个新药的平均研发成本为 25.58 亿美元,而 20 世纪 70 年代,这个数字仅为 1.79 亿美元。

图源:东吴证券

德勤的一项研究表明,由于疾病复杂度提升、监管趋严、患者招募困难等原因,新药研发周期被进一步拉长。新药研发临床阶段的耗时从 2014 年的 6.15 年增加至 2020 年的 7.14 年。

新药研发期的拉长增加了企业研发成本。新药研发的平均成本由 2013 年的 13.27 亿美元逐年增长至 2020 年的 24.42 亿美元。

这让新药研发的投资回报率不断走低,2019 年回报率下降至 1.6% 。

图源:信达证券

在此背景下,医药外包行业就诞生了。

医药研发的成本中有很大一部分是人力成本。通过外包,可以显著降低研发费用。

据信达证券统计,全球知名制药公司,如艾伯维、默沙东、利来、强生、罗氏的员工年薪在 39 万美元至 71 万美元之间;

国际CRO公司的员工年薪在 14 万美元至 17 万美元之间;

而在国内,因为研究生供应充足,CRO 公司员工年薪只有 6 万美元至 8 万美元。全球制药公司招一个人干活的成本,至少可以让中国 CRO 公司招 5 个人干活。

图源:信达证券

于是,中国 CXO 行业就这样蓬勃地发展了起来。

近年来,21家CXO上市公司每年的营收都获得了20%以上的高速增长。

图源:德邦证券

现在,因为拜登的行政令,这个行业开始面临一个较大的变数了。

影响有多大?

如果算经济账,在员工成本优势被抹平之前,国内 CXO 行业无疑还有很大的发展空间。可如果美国算起政治账,那么 CXO 行业的未来就有很大的不确定性了。

知危编辑部粗略统计,国内 CXO 行业市值前 5 的几家公司中:

药明生物,2021 年海外收入占比为 75.6%,其中北美占比 50.81%;

药明康德,2021 年海外收入占比为 74.67%,其中美国占比 53.04%;

泰格医药,2021 年海外收入占比为 47.14%;

康龙化成,2021 年海外收入占比为 82.87%,其中北美占比 64.2%;

昭衍新药,2021 年海外收入占比为 16.69% 。

海外收入、尤其北美收入占比越高的公司,受到政策影响的冲击也就越大。

而这,也不是国内 CXO 公司第一次因为海外监管政策出台而出现股价波动了。

2021 年 12 月 15 日,网传美国商务部可能将二十余家中国公司列入实体清单,其中包括一些生物科技公司,在港股上市的 CXO 公司立马先跌为敬。

而最后正式公布的实体清单中,并没有中国 CXO 或其它生物科技企业。

然后是 2022 年 2 月,美国商务部工业和( BIS )公布将 33 家中国实体列入未经核实清单,药明生物位于无锡和上海的两家工厂出现在清单中。

7 月 5 日晚间,药明生物发布声明称,无锡工厂在中国商务部的协调下已经完成了美国商务部的检查,可能从未经核实名单中移除。

第一次是虚惊一场,第二次是 “ 擦边球 ”,现在的第三次目前只是 “ 倡议 ”,具体会有什么措施落地尚不明确,但种种信号已经足够让聪明资金先跑出来避险了。

而除了海外监管风险,在 CXO 公司的头顶上,还有一片乌云:供给侧产能过剩风险。

据德邦证券统计,药明康德 2022 年上半年资本开支达 44.2 亿元,且公司预计 2022 年资本开支将进一步增长至 90-100 亿。

此外,多家 CXO 公司资本开支亦大幅增长,2021 年康龙化成同比增长 168%,凯莱英增长 64%,博腾股份同比增长 97%。

各大 CXO 公司的固定资产稳步增长,在建工程亦逐年加速增长。

图源:德邦证券

CXO 公司的一部分产能给了新冠疫情的大订单,而当各大 CXO 公司产能陆续释放,如果疫情退去、需求消失,那画面会是什么样,还真不好说。

至于很多人一直有争议的药明系是否被高估的问题,知危编辑部统计资料做了一张 CXO 公司财务数据对比图。

图上除了国内 CXO 龙头药明系公司之外,都是海外公司。

药明系公司的估值,在行业头部公司中来讲,算是微微偏高的,而且这还是近一年股价跌下来的结果,在这之前,药明康德的市盈率都在百倍左右,曾经一度干到过 184 倍。

图源:亿牛网

当然,早年的市盈率偏高,跟药明系公司的高增长有关,的确偏高,但也说得过去,能圆回来。

现在,其市盈率已经回归到相对理性的程度。

比如行内比较公认的一哥 IQVIA 年收入 138.74 亿美元,市盈率 34.17 倍,市值有 396.35 亿美元。

再看药明系,年收入 51.45 亿美元,市盈率也在 30 左右的样子,是市值有 681 亿美元。

营收不占优势,市盈率相仿,但是市值却高了不少,看着有点离谱。其主要原因在前文提到过,就是药明的人力成本低很多,导致利润较高:药明系的药明康德和药明生物的净利润率分别是 22.26%、32.18%,IQVIA 的净利润率只有 7.23%,差了 3 倍。你要是给 IQVIA 也乘个 3 ,药明的市值看起来就也没那么离谱了。

这么看,现在的药明系的估值,好像相对合理。

不过,人力成本低,是一个稍微有点脆弱的优势。拜登的行政令,现在看起来好像不会有什么较为实质的影响,但万一后期落地了类似 “ 芯片法案 ” 一样的补贴政策,让美国 CXO 业务回流到美国本土,那这个优势就荡然无存了。

当年的海康威视,美国一开始也是一些看起来没什么太大实质性影响的举动。

但,你很难判断,随之而来的东西,有多猛烈。