中国人保 好医保、中国人保好医保住院医疗

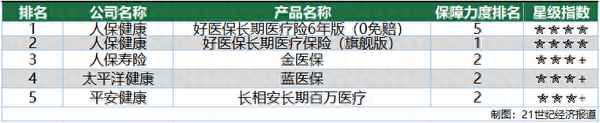

五款医疗险测评:人保健康好医保0免赔表现亮眼 金医保、蓝医保、长相安保障力度得分接近|南财保险测评(第87期)

南方财经全媒体记者 孙诗卉 实习生 杨瑞 、雷蕾 上海报道

本期南财保险测评选取五款在售医疗险产品,使用“南财医疗险TDW ( Ten Dimensions Weighted ) 模型”分别进行详细测评,旨在为消费者选购医疗险提供参考。

此次的保费测评标准为:按年缴费,有社保,选择所有可选择责任,各选取20岁男性和20岁女性首次投保的保费价格作为测评的保费。

本期的医疗险测评产品为:人保健康—好医保长期医疗险6年版(0免赔)、人保健康—好医保长期医疗保险(旗舰版)、人保寿险—金医保、太平洋健康—蓝医保、平安健康—长相安长期百万医疗。

以下为具体计算结果:

综合排名第一的是人保健康—好医保长期医疗险6年版(0免赔),保障力度排名第五,星级指数✮✮✮✮。

综合排名第二的是人保健康—好医保长期医疗保险(旗舰版),保障力度排名第一,星级指数✮✮✮✮。

综合排名第三的是人保寿险—金医保,保障力度排名第二,星级指数✮✮✮+。

综合排名第四的是太平洋健康—蓝医保,保障力度并列排名第二,星级指数✮✮✮+。

综合排名第五的是平安健康—长相安长期百万医疗,保障力度并列排名第二,星级指数✮✮✮+。

本期将对这五款产品进行详细解读:

一、人保健康—好医保长期医疗险6年版(0免赔),星级指数✮✮✮✮

本期两款人保健康的好医保分别摘得冠亚军,亮点不少,其中值得关注的是,两款产品均升级了0免赔、续保条件较为宽松且在价格方面也拥有不错的竞争力。

好医保·长期医疗保险在去年6月进行了一次全面升级,除了将原来的1万免赔额,直接升级到0免赔,此外,还在许多方面进行了升级。

首先,新产品将1万元的免赔额取消,改成了1万元(含)以下部分赔付比例30%,理赔门槛大大降低。

其次,升级后的好医保,将院外购药赔付详情写进条款,只要药品满足条款规定,不论是一般疾病用的药物,还是肿瘤药物,院外购药都能赔付。

另外,升级版本的“住院前后门急诊医疗费”报销天数,由原来入院前7天,增加到入院前30天,被保人可以有更多的报销空间。

不过,除了以上升级的部分,也有一些条款变得更加严格,例如,旧版的好医保,床位费是普通单人标准间病房价格为限,但新版限制不超过公立普通部双人间病房价格。

其他部分依旧保持不变,一般住院医疗保险金保额200万元,重大疾病住院保险金保额400万,包含100种重疾。赠送恶性肿瘤特药服务,癌症特药不设目录限制,满足条件可申请100%报销。

费用方面,按年缴费,选择所有可选择责任,选取20岁男性和20岁女性保费价格作为测评的保费,测算得到20岁男性或女性每年均需交167元。

二、人保健康—好医保长期医疗保险(旗舰版),星级指数✮✮✮✮

好医保长期医疗保险(旗舰版)是中国人保和蚂蚁保最近联合新出的一款产品,亮点在于0免赔额,终身保证续保。这是行业内首款同时兼具“0免赔额”和在特定心血管及癌症上最高终身续保的百万医疗险,因此被称为旗舰版。

据了解,此次新上线的好医保·长期医疗(旗舰版)集合了过往产品的特色,这份产品由三份保险组成:人保健康的悠福保医疗险、悠爱保医疗险、金福至臻重疾险。

从保险内容来看,悠福保是一份保3种疾病的防癌险+11种心血管类疾病的医疗险,保证终身续保;悠爱保是一份百万医疗险,保证续保20年;金福至臻是一份重疾险,包含100种重度疾病,不保证续保。

从亮点来看,“0免赔额”分为两种情况,第一种是癌症及11种心血管疾病,经社保报销且符合理赔条件的,赔付比例100%;第二种是一般疾病,经社保报销,1万元及以下部分按照30%比例赔付,超出1万元的费用按照100%比例赔付。

在续保方面,也分为两种情况,一般医疗20年保证续保,逐年续保最高可续保至100岁;另一种是癌症及11种心血管疾病终身保证续保。和目前市面上绝大多数能终身保证续保的医疗险相比,好医保·长期医疗(旗舰版)疾病覆盖范围更广,不仅仅包括癌症,还包括11种心血管疾病。

从基础保障内容来看,保障内容涵盖住院医疗、门诊手术、特殊门诊和住院前后门急诊,保险金额400万。

从保费来看,按年缴费,选择所有可选择责任,选取20岁男性和20岁女性的保费价格作为测评保费,测算得到20岁男性或女性每年均需交210元。

三、人保寿险—金医保,星级指数✮✮✮+

四、人保寿险的金医保、太平洋健康的蓝医保和平安啊健康的长相安长期百万医疗综合得分和保障力度得分接近,不过在细分项目中各有侧重,可以根据不同的需求选择。

基础保障方面,金医保年度保额400万,在保证续保期间内给付总限额800万。一般医疗保险金、轻中症疾病医疗保险金年度限额均为200万,共享免赔额1万。重症医疗保险金年度限额400万,包含120种重大疾病。住院前后门急诊医疗费的报销天数包含住院前30天和出院后30天内。

与其他医疗险不同的是,金医保还附加了轻中症医疗保险金,与一般疾病医疗保险金类似,四大基本费用包含齐全,涵盖住院医疗、特殊门诊医疗、门诊手术医疗、住院前30天和出院后30天内门急诊医疗费用。且同样有200万保额。

可选责任方面,金医保有三种选择:院外恶性肿瘤特定药品费用医疗保险金、特定重大疾病关爱保险金、重大疾病住院津贴保险金。院外恶性肿瘤特定药品费用医疗保险金包含157种特药,2种CAR-T药品也囊括在内,保额200万,0免赔,100%赔付。特定重疾关爱保险金可报销20种特定重大疾病,在保险期间内,按照合同约定一次性给付保险金10万,并且可与120种重疾关爱保险金叠加赔付。投保时若选择了重疾住院津贴保险金,被保人因重疾住院时,可申请津贴200/天,每保单年度60日为限。

总之,投保人可以根据需求自行选择,比较灵活。

此外,金医保各年龄段保费相对都比较便宜,有社保情况下,首年最低保费145元,家庭投保还可享受优惠折扣,2人投保可享95折、3人享9折,4人及以上享85折优惠。

费用方面,按年缴费,选择所有可选择责任,选取20岁男性和20岁女性的保费价格作为测评保费,测算得到20岁男性每年需交219元,20岁女性每年需交209元。

四、太平洋健康—蓝医保,星级指数✮✮✮+

基础保障方面,一般住院医疗保险金年度限额200万。重疾医疗保险金年度限额400万元,包含120种重大疾病。除此之外,蓝医保还提供特疾医疗保险金,共包含55种疾病,年度保额200万,扣除1万/年的免赔额后,100%报销。保证续保期内,一般医疗、特疾医疗、重疾医疗、特定药品(可选)共享限额800万元。

可选责任方面,蓝医保包含特定药品、特需医疗、重疾保险金等可选责任,消费者可以根据需求自行选择。其中,特定药品的指定药品清单包含130种药品,保额200万,0免赔,医保目录外药品100%赔付。

特需医疗包含5种疾病,可以报销在二级及二级以上公立医院的特需部、VIP部及国际部的医疗费用,0免赔额,100%报销。

重疾保险金有1/2/3/4/5万元的保额可选,根据投保时选择的保额不同,每年需缴纳的费用也不同。涵盖120种重疾,确诊后一次性赔付保额。

值得注意的是,蓝医保可投保年龄为五款产品中最为宽泛的,一直到65周岁均可投保,而同类产品一般限制在55周岁至60周岁。

费用方面,按年缴费,选择所有可选择责任,重大疾病保险金选择最高的5万元,选取20岁男性和20岁女性的保费价格作为测评的保费,测算得到20岁男性每年需交304元,20岁女性每年需交299.5元。

五、平安健康—长相安长期百万医疗,星级指数✮✮✮+

总体来说,平安健康—长相安长期百万医疗表现中规中矩,在各方面没有明显短板,星级指数✮✮✮+。

长相安长期医疗险的基础责任包含了一般医疗保险金、55种特定疾病医疗保险金和120种重大疾病医疗保险金及重疾津贴,覆盖住院医疗、门诊急诊、住院前后30天门诊急诊医疗保险金等。其中,一般医疗年度限额200万,免赔额首年1万/年,之后若前一年无理赔则下一年免赔额递减1000元,最低减至5000元。重疾医疗年度限额400万,一般赔付比例100%。此外,长相安还有重疾津贴保险金,保额1万元,保证续保期内仅赔付一次。

可选责任方面,长相安提供了特定药品费用医疗、重症监护病房住院津贴、少儿门急诊医疗三类可选责任。

特定药品清单中包含100种药品,包括了两种CAR-T药品,0免赔,医保结算赔付100%,未经医保结算赔付60%。重症监护病房住院津贴800元/天,每次限30天,每年限90天。少儿门急诊医疗保险金总赔付限额5000元,其中20种指定疾病门急诊免赔额100元/次,意外门诊0免赔。医保范围外药品报销30%,医保范围内通过医保结算的报销80%,未通过医保结算报销50%。

在增值服务方面,长相安长期医疗险在投保后可获赠特药/住院垫付、陪诊/住院陪护、全球找药、家庭医生等健康管理服务,方便实用。

费用方面,按年缴费,选择所有可选择责任,选取20岁男性和20岁女性的保费价格作为测评的保费,测算得到20岁男性或女性每年均需交230.4元。

南财保险测评栏目介绍:

21世纪经济报道通过“南财保险TDW(Ten Dimensions Weighted)模型”对当前在售的重疾险、医疗险陆续进行测评,旨在为消费者提供参考。

(注:本测评不涉及产品推荐,具体产品请以合同条款为主,详细信息请联系相关保险公司服务人员。)

更多内容请下载21财经APP

【粉丝问答】资深险经纪人眼中的人保好医保长期百万医疗

粉丝:龙哥,我最近在考虑购买人保好医保长期医疗险,你能给我讲讲这款产品的优缺点吗?

龙哥:当然可以,粉丝。人保好医保长期医疗险是一款在市场上比较受欢迎的医疗保险产品。首先说说它的优点吧。

优点:

粉丝:那它的优点有哪些呢?

龙哥:首先,这款产品的保障内容非常全面,涵盖了住院医疗费用、门诊医疗费用、特定药品费用以及恶性肿瘤赴日医疗保险金(可选)等,能够为你提供全方位的医疗保障。

其次,人保好医保长期医疗险的续保条件非常好,无论是6年版还是20年版,都提供了较长的保证续保期限。这意味着在这段期间内,即使你的身体状况发生变化或已经发生过理赔,也可以无条件续保,大大降低了你在需要医疗保障时无法获得保障的风险。

此外,它还有6年共享免赔额的特点,也就是说在6年的保障期内,你可以共享1万的免赔额,这降低了你的经济负担。

最后,人保好医保长期医疗险还提供了一些特色的增值服务,如质子重离子治疗等,这些服务能够为你提供更加全面和高效的治疗手段。

不足:

粉丝:听起来很不错,那它有没有什么不足呢?

龙哥:当然,任何产品都有其不足之处。对于人保好医保长期医疗险来说,首先要注意的是医院外购药的报销限制。对于特定药品费用,尤其是从医院外购买的药品,如果没有经过社保报销,报销比例会相对较低,这可能会增加你的经济负担。

其次,它的等待期相对较长,尤其是20年版的等待期高达90天。在等待期内发生的医疗费用,保险公司是不予赔付的,这可能会让你觉得有些不便。

另外,虽然人保好医保长期医疗险的质子重离子治疗可以报销,但需要共享保额。这意味着如果你同时需要其他医疗保障,可能会影响到质子重离子治疗的报销比例。

最后,由于医疗费用的通胀和保险公司风险管理的需要,人保好医保长期医疗险的保费可能会逐年递增,这可能会增加你的经济压力。

粉丝:我明白了,龙哥。那我在购买前还需要注意什么呢?

龙哥:除了了解产品的优缺点外,你还需要仔细阅读保险条款和细则,确保自己清楚了解产品的保障范围、报销比例、除外责任等内容。同时,你也可以根据自己的实际情况和需求,选择适合自己的保障计划和保额。另外,购买保险时还需要注意选择正规渠道和保险公司,确保自己的权益得到保障。