平安健康住院补充医疗保险保障范围、重大疾病补充医疗保险

小额住院医疗险测评,住院1分钱也能赔

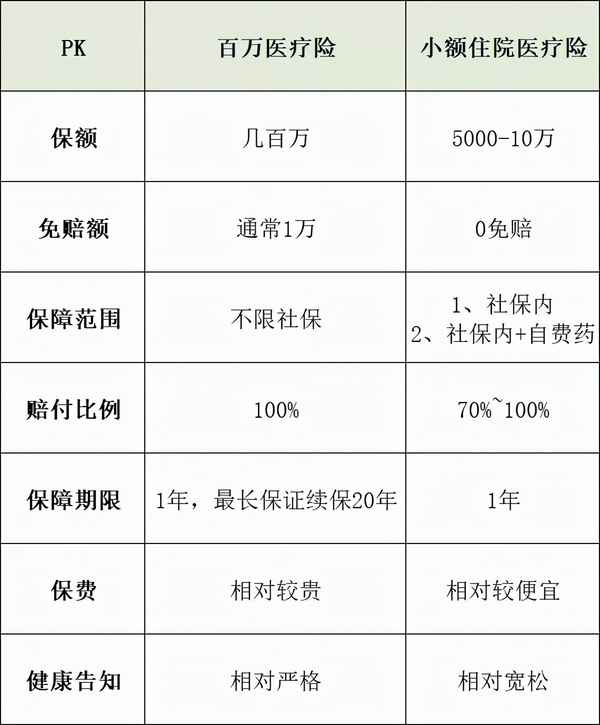

一直以来,关于医疗险,给大家介绍的都是百万医疗险,因为它比较普世,人人都适合拥有。

但除它之外,医疗险还有诸多种类,比如小额住院医疗险、门急诊医疗险、防癌医疗险、高端医疗险等。

本文我们来说说:小额住院医疗险。

它与百万医疗险的区别如下图所示,同样保住院,小额住院医疗险的保额相对较低,免赔额为0,也就是社保报销后,个人不用自付1分钱,剩余的就开始报销,报销范围有的限定在社保内费用,有的产品则扩展了自费药。

小额住院医疗险适合3类人群投保:

1、作为百万医疗险的补充

0免赔、保额1万、不限社保的小额医疗险+1万免赔、保额300万的百万医疗险

=住院1分钱都能赔,最高报销300万

2、生活中小病住院风险较高的人,小额住院医疗险用到的概率更大;

3、因身体原因暂时无法投保百万医疗险的人,可以选择健康告知相对宽松的小额住院医疗险。

在我目前的认识范围内,测评几款小额住院医疗险,给大家作选购参考。

首先是儿童类产品

直接说结论:

追求保障全面,建议投保太平洋保险的金宝贝,保障全面保费低,在同类产品中,性价比优势突出:住院医疗5万(0免赔,社保内报销比例90%、自费药60%)、住院津贴100元/天、意外医疗1万(0免赔,社保内报销比例100%、自费药60%)、疾病身故3万、意外身故伤残20万、重大疾病保险金3万,保费30天-6周岁,365元/年,7-17周岁,299元/年。

其次是平安的宝贝守护计划,每年保费与金宝贝相差不大,住院医疗保额高出1万,医疗报销比例低一些:住院医疗6万(0免赔,社保内报销比例80%,自费药50%)、住院津贴100元/天、意外医疗1万(0免赔,社保内报销比例80%,自费药50%)、意外身故伤残20万、重大疾病保险金3万、轻度疾病保险金6000元,保费30天-6周岁,399元/年,7-22周岁,299元/年。

如果只是想补充百万医疗险的免赔额部分,住院医疗保额1-2万足够,首选太平洋少儿住院万元护基础版:疾病住院保额1万(0-3岁300元免赔/次,4岁及以上0免赔,社保内、自费药报销比例90%),意外门诊住院保额1万(0免赔,限社保内,赔付比例100%),意外身故伤残10万,保费398元/天。

其次是平安住院万元护—少儿尊享基础版,它的保障责任与太平洋少儿住院万元护完全一样,价格也是398元/年,唯一不同的是疾病住院免赔额,0-3岁500元/次,理赔门槛相对高一点点。

再来看成人产品:

还是直接说结论:

追求保障全面,可投保天安挚爱住院万元保、京东安联住院保,两者保障范围都覆盖:意外身故伤残、意外医疗、住院医疗。

天安挚爱万元保的优势在于医疗保额高、价格相对低,意外医疗2万、5万两种可选,0免赔,社保内、自费药报销比例都是90%,住院医疗2万、5万两种可选,0免赔,社保内报销比例90%,自费药60%。30岁投保,保费215元/年。

京东安联住院保的优势则是住院医疗报销不限社保,无论是自费药、自费项目、自费服务,报销比例都是80%,这一点比天安挚爱稍显优秀。

如果只是想报销万元以内的小额住院医药费,可以选择中华住院保,住院医疗保额1万,0免赔,社保内报销比例100%,自费药限额2000元,另还有每天50元的住院津贴、意外身故伤残保额1万元,30岁保费230/年,

平安1+1住院医疗险与中华住院保保障责任基本相同,同年龄段保费却翻了一倍,除非你非常迷信平安品牌,否则不推荐购买。

2024年度“深圳惠民保”发布 保障升级

新闻发布会现场。深圳市医疗保障局供图

中新网广东新闻5月7日电 (记者 索有为)保费88元不变,保障全面升级。2024年度“深圳惠民保”在深圳市医疗保障局、深圳市地方金融管理局和国家金融监督管理总局深圳监管局的共同指导下,于5月7日正式上线发布。

“深圳惠民保”是政府指导、中国人寿、人保财险、人保健康和平安健康险共同承保的普惠型商业补充医疗保险,紧密衔接基本医疗保险、大病保险、医疗救助,保障范围覆盖医保目录内、外高额医疗费用,有效减轻重特大疾病患者医疗费用负担,提升深圳的医疗保障水平。自2023年推出后,首年参保人数突破600万,位居全国前列。

据深圳市医疗保障局副局长单友亮介绍,2024年度“深圳惠民保”继续坚持“不限病种、不限年龄、不限户籍”的宽松参保条件,深圳基本医疗保险参保人均可以自愿参保。在保费88元不变的情况下,降低理赔门槛、新增生育专项待遇、住院自费耗材保障、救护车费用保障,进一步扩围罕见病高值自费药品保障范围面优化产品保障内容,新增5项健康服务项目,强化参保人健康管理,产品总保额超400万元,让更多的民众受惠。

据中国人寿深圳分公司总经理吴超介绍,截至5月6日,“深圳惠民保”累计赔付近10万人次,人均赔付达1.6万元,其中,单人最高赔付109万元,单笔最高赔付106万元。住院自费及门诊自费的赔付金额占总赔付金额的70%。

“深圳惠民保”实现“一站式”直接理赔结算,参保人在省内就医结算医保费用的同时,实现“深圳惠民保”结算,有效减少民众垫资跑腿。(完)

每年195元最高保300万元,“北京普惠健康保”正式发布

7月26日,由北京市医疗保障局、北京市地方金融监督管理局共同指导,中国银行保险监督管理委员会北京监管局监督,由中国人民保险、中国人寿、泰康保险、中国太平洋保险、中国平安五家保险公司共同设计开发的、北京医保参保人专属的“北京普惠健康保”正式发布。每人每年保费195元,可享最高保额300万元保障。

医疗保障是民生保障制度的重要组成部分,是减轻百姓就医负担、增进民生福祉的重大制度安排,事关广大人民群众切实利益。2020年3月,中央、国务院印发《关于深化医疗保障制度改革的意见》,提出“加快发展商业健康保险”,促进多层次医疗保障体系发展的要求。为促进北京多层次医疗保障体系发展,有效缓解人民群众高额医疗费用负担,为基本医疗保险提供补充保障,北京市医保局会同市金融局、北京银保监局积极支持商业保险公司开发符合参保群众需求、与本市基本医疗保险制度相衔接的普惠性商业健康保险。“北京普惠健康保”正是紧密衔接本市基本医疗保险的一款普惠性商业健康医疗保险,旨在减轻人民群众高额医疗费用负担,满足人民群众多层次多样化的医疗保障需求。

“北京普惠健康保”在保障对象和保障范围上与本市基本医疗保险紧密衔接,主要有四个特点:一是参保人员全覆盖,北京医保参保人专属。不限年龄、户籍、职业、健康状况,凡是北京市基本医疗保险在保状态的参保人均可参保,真正惠及所有北京医保参保人。二是保障范围更全面,自付自费均可保。既保障基本医保目录内的门诊和住院自付部分,又保障基本医保目录外的住院自费费用以及海内外特殊药品的用药费用。三是既往症人群可保可赔。有恶性肿瘤、肝肾疾病、心脑血管及糖脂代谢疾病、肺部疾病、免疫系统疾病的5类特定既往症参保人与健康人群形成差异化保障,实现“可投保、可理赔”。四是创新解决特殊用药保障。将百种海内外特药纳入保障范围,包括25种国内医保目录外特药和75种海外进口特药,患者不出国门、赴海南博鳌乐城就能同步用上全球创新药。

自2021年7月26日起,凡是北京市基本医疗保险在保状态的参保人员(包括城镇职工基本医疗保险参保人员、城乡居民基本医疗保险参保人员等),均可关注“北京普惠健康保”微信公众号进行在线参保,产品投保咨询电话为4000761788。参保日期截至2021年9月30日。保障日期为2022年1月1日-12月31日。此外,“北京普惠健康保”还免费为参保人提供出院后5次复查陪诊或上门护理服务,参保人自2021年10月1日起即可申请,增值服务日期为2021年10月1日-2022年12月31日。

来源 北京日报客户端 | 记者 杨绪军

编辑 王雯淼

流程编辑 刘伟利