医疗行业现状及发展趋势 医疗现状和发展趋势

智研咨询报告:医疗美容行业市场发展现状及未来投资前景预测分析

内容概况:2016-2019年,我国医疗美容行业市场规模逐年上涨,到2020年,我国医疗美容行业市场规模下降至1176亿元,2021年至2023年,我国医疗美容行业市场规模逐渐恢复且超过2019年市场规模水平,2023年,我国医疗美容行业市场规模达1809亿元。展望未来,中国医疗美容市场规模有望继续扩大。随着居民收入的提高和消费升级,以及新技术的不断应用和推广,医美行业将迎来更加广阔的发展空间。同时,政府对医美行业的监管也将日益加强,推动行业向规范化、专业化方向发展。

关键词:医疗美容行业产业链、医疗美容行业市场规模、医疗美容行业发展趋势

一、医疗美容行业定义及分类

人们在注重美容修复容颜的同时,越来越注重健康,这使得大家觉得单单靠化妆品来保养皮肤的副作用越来越多,所以有人提出了医疗美容技术的观念,即依靠医学方法来保养皮肤、修复容颜。医疗美容技术以其副作用更小,见效更快的特性迅速占领了美容市场。医美是指运用药物、手术、医疗器械以及其他具有创伤性或者不可逆性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑的美容方式,以达到改变人体外部形态、色泽及部分改善其生理功能,增强人体外在美感为目的,而进行的一系列的治疗。医疗美容可分为手术类医疗美容及非手术类医疗美容。

二、医疗美容行业产业链分析

医疗美容行业产业链主要包括三个核心环节:上游原料及药械供应商、中游服务机构、下游获客平台及消费者。医美原材料主要包括玻尿酸、胶原蛋白、肉毒素、生长激素、羊胎素、假体材料等;医美器械主要包括激光治疗设备、超声医疗设备、射频医疗设备、紧致提升器、嫩肤仪器、水光注射仪器等。上游厂商因行业监管相对规范,产业相对集中,尤其龙头公司利润率较高。医美原材料主要包含玻尿酸、肉毒毒素和胶原蛋白等;器械方面,医疗美容器械市场尚属新兴市场,对进口品牌依赖较大,且医美器械获得生产许可证的时间长,行业整体壁垒较高。中游服务机构市场竞争激烈,机构分散,对医生依赖度高。产业链下游主要包括手术类消费者及非手术类消费者。

三、中国医疗美容行业发展历程

中国医疗美容行业自上世纪40年代萌芽以来,经历了从公立医院主导到私营机构蓬勃发展的转变。随着经济发展和审美观念变化,医美行业在21世纪初进入成长期,技术引进与规范化并行,民营机构迅速崛起。近年来,行业迈入高速发展期,市场规模急剧扩大,互联网医美平台兴起,成为连接消费者与医美机构的桥梁。民营机构占据市场主导地位,轻医美市场因其便捷性和低风险性而备受青睐。未来,随着监管政策的趋严、技术创新与产品升级,以及市场下沉与年轻化的趋势,中国医疗美容行业将持续繁荣,为更多消费者提供安全、有效的美容解决方案。

注:本文节选出自智研咨询发布的《2024年中国医疗美容行业产业链图谱、发展历程、发展现状以及发展趋势分析:居民收入提高和消费升级,以及新技术不断应用和推广,医美行业将迎来更加广阔的发展空间 [图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询官网搜索查看。

智研咨询发布的《中国医疗美容行业投资潜力分析及发展前景展望报告》依据国家统计局、政府机构、行业协会发布的权威数据,结合深度调研数据、专家反馈数据、内部运营数据等全域数据的收集与分析,提升客户的商业决策效率。本报告对中国医疗美容行业现状与市场做了深入的调查研究,并根据行业的发展轨迹对未来的发展前景与趋势作了审慎的判断,为投资者寻找新的市场投资机会,进入医疗美容行业投资布局提供了至关重要的决策参考依据。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

口腔医疗行业发展现状以及发展趋势分析

口腔医疗行业发展现状以及发展趋势分析

1、口腔医疗行业概况

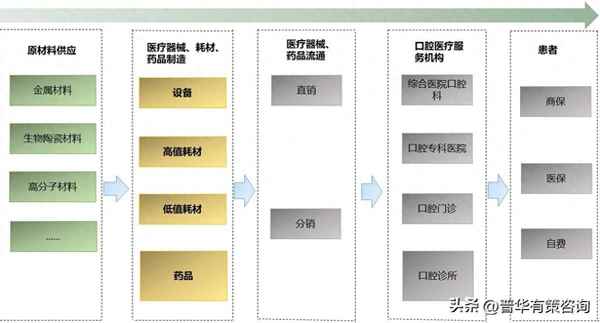

口腔医疗行业是指以口腔医疗消费为基础,集合了口腔医疗服务、口腔医师培训、义齿及耗材加工、医疗器械生产、医药产品研发生产及口腔日用品零售等于一体的口腔医疗产业链,其中口腔医疗服务是整个口腔医疗产业链的中心,其他产业均服务于医疗服务。

口腔医疗行业上游主要包括医疗器械、药品所需的原材料和零部件供应商。这些原材料经过加工、生产和制造,成为口腔设备、耗材和药品的关键材料。中游是医疗器械、耗材及药品的制造与销售环节。生产商根据市场需求和技术发展,研发和生产各种类型的口腔设备、耗材及药品,如口腔内窥镜、义齿、地喹氯铵等。通过销售渠道,如经销商、代理商等,进入口腔医疗服务机构,供口腔医生使用。下游主要是口腔医疗服务机构,作为行业终端直接面向个人患者。口腔医疗服务机构为患者提供口腔检查、诊断、治疗等服务。

整个口腔医疗服务行业产业链上下游环环相扣,上游的原材料供应为中游的医疗器械、耗材及药品制造提供基础,中游的制造与销售为下游的口腔医疗服务提供必要的设备和工具,共同推动口腔医疗行业的发展。

口腔医疗服务行业上下游关系链

资料来源:普华有策

中国口腔医疗服务行业下游的机构,主要分为公立口腔医疗机构和民营口腔医疗机构。其中,公立口腔医疗机构分为综合医院口腔科和口腔专科医院,民营口腔医疗机构分为口腔专科医院、连锁口腔门诊和个体口腔诊所。口腔医疗服务提供了丰富多样的层次和科室,常见的科室包括牙体牙髓科、牙周科、口腔外科、修复科、种植科、正畸科、儿牙科等,这些科室为患者提供广泛的口腔疾病诊疗项目,包括根管治疗、拔牙、龋齿填充、窝沟封闭等。此外,口腔医疗机构还提供修复、种植、正畸等口腔修复诊疗项目。

2、口腔医疗服务行业发展概况

(1)中国口腔医疗服务市场空间持续增长

无论是从人口的数量、口腔疾病的普遍性,还是从市场需求状况、口腔服务的供给情况、口腔产业和其他产业的关联性等方面考虑,随着人们经济生活、消费水平和口腔健康意识的提高,中国的口腔医疗服务行业将呈现持续发展趋势。尽管2020-2022年行业受到宏观经济环境影响导致出现波动,但是自2023年起行业市场规模将恢复并超越2019年,预计2023-2027年的市场规模将从1,436亿元增长至2,268亿元,复合年均增长率为12.10%。

(2)中国口腔卫生从业人员数量少于发达国家水平

口腔卫生人口密度是反应口腔卫生人力资源的重要指标,不同地区的人口牙医比,与其当地的经济发展水平密切有关。近年来,中国的口腔执业(助理)医师人数快速增加,从2012年的11.62万人增加到2021年的31.05万人,复合增速为11.54%。但按2021年31.05万人计算,中国每百万人中牙医数量仅约为220名,而部分发达国家中每百万人中牙医数量均达到500名以上,与发达国家相比,中国牙医数量还有很大的上升空间。

目前,中国的牙医主要集中在东部发达地区,一线城市中每百万人的牙医数量也远高于二三线城市,主要因为一线城市收入水平高于二三线城市,同时一线城市更早接受发达国家的口腔医疗消费习惯,导致中国中西部为主的二三线城市牙医供给情况更加紧张。

(3)中国民营口腔医疗机构发展较快,占据较大市场份额

受到中国医疗体制的限制,中国口腔医疗产业发展初期,综合医院口腔科和公立口腔医院在口腔医疗服务市场上占据主体地位。随着中国医疗改革的推进,民营资本不断进入口腔医疗服务行业,成为口腔医疗市场需求的重要补充。截至2021年,中国共有1,034家口腔医院,其中民营医院871家,占比约84.24%。2012-2021年间,公立口腔医院仅增加6家,民营专科医院增加684家,复合年均增长率为18.64%。

3、口腔医疗行业发展趋势

(1)政策指标引导将有效刺激口腔医疗服务需求

目前,中国多项口腔细分疾病患病率偏高,产生广泛的就诊需求。以老人和儿童为例,根据《第四次全国口腔健康流行病学调查报告》的数据,2016年中国12岁儿童龋齿率高达34.5%,65-74岁老年人存留牙齿数为22.5颗。国家卫健委积极提倡做好居民口腔健康维护工作,在其发布的中国健康口腔行动(2019-2025年)工作指标中,要求至2025年应将12岁儿童龋患率下降至30.0%,65-74岁老年人平均留存牙数提升至24颗。

健康口腔作为健康中国建设的重要内容,坚持预防为主、防治结合。2020年5月,国务院办公厅发布《“十四五”国民健康规划》指出,要推进健康口腔专项行动,加强对儿童龋齿等风险因素和疾病的筛查、诊断和干预,关注老年口腔健康。2023年9月,国家卫健委等四部门联合发布的《关于进一步推进口腔医疗服务和保障管理工作的通知》(国卫办医政发〔2023〕11号)指出,提高口腔健康水平对提高人民群众总体健康水平,推进健康中国建设具有重要意义。可以预计以关注全生命周期的口腔健康,守住健康的“大门”,口腔预防将迎来增长。

(2)优质口腔医疗机构较少,连锁口腔门诊具备较大潜力

目前,中国口腔医疗机构主要可以分为四大类:第一类是口腔专科医院,硬件、医师水平、覆盖半径等均为最佳,但数量占比仅为1%,实际覆盖区域有限;第二类是综合型医院口腔科,数量和接诊量占比较高,但由于该类型医院多为公立医院,发展扩张规模受限,无法有效应对患者需求,整体服务质量及覆盖半径水平不高;第三类是连锁口腔门诊,由于具备良好的硬件、医师、服务水平,单机构接诊量要大于除口腔专科医院外的其他类型机构;第四类是个体口腔诊所,数量最多且承担了最高的接诊量,但其在各方面均相较于其他机构均有明显差距。连锁口腔门诊兼具专业服务能力和扩张能力,能够更好的服务于更多患者,未来优质口腔医疗机构具备较大潜力。

(3)中国种植牙渗透率相对较低,未来增长空间广阔

尽管过去几年种植牙市场增长迅速,但中国种植牙渗透率依然远远低于国外成熟市场水平。因早期口腔诊所分布在北京上海,就诊人群需要有消费能力和消费意识,现在口腔诊所开始大面积下沉至二线城市,需求扩张将进一步体现。

此外,随着2023年4月种植牙集采政策全面落地,价格水平的下降将进一步刺激消费者需求。近年来,中国种植牙数量每年实现近50万颗的平均年增长。

2019-2023年中国种植牙数量

资料来源:普华有策

(4)中国居民口腔保健意识和人均收入水平提高,正畸业务有较大增长空间

牙齿排列不齐将会影响口腔健康卫生,易患龋齿、牙石、牙龈炎等口腔疾病,而牙齿畸形会影响美观和心理健康。随着居民口腔保健意识和人均收入水平的提高,中国口腔正畸业务有较大的增长空间,此外,隐形正畸治疗在中国起步较晚,目前整体渗透率仍偏低,未来隐形正畸占比有望持续提高。近年来,中国口腔正畸数量每年实现近20万例的平均年增长。中国正畸案例数将会从2023年的357万例达到2025年、2030年的441万例、657万例,隐形正畸渗透率预计可达近29%。

2018-2023年中国正畸案例量(万例,%)

资料来源:普华有策

《》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术、竞争格局、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:GYF)

目录

第一章 宏观经济环境分析

第一节 全球宏观经济分析

一、2023年全球宏观经济运行概况

二、2024年全球宏观经济趋势预测

第二节 中国宏观经济环境分析

一、2019-2023年中国宏观经济运行概况

二、2024年中国宏观经济趋势预测

第三节 口腔医疗行业社会环境分析

第四节 口腔医疗行业政治法律环境分析

一、行业管理体制分析

二、行业相关发展规划

三、主要产业政策解读

第五节 口腔医疗行业技术环境分析

一、技术发展水平分析

二、技术革新趋势分析

第二章 国际口腔医疗行业发展分析

第一节 国际口腔医疗行业发展现状分析

一、国际口腔医疗行业发展概况

二、主要国家口腔医疗行业的经济效益分析

三、2024-2030年国际口腔医疗行业的发展趋势分析

第二节 主要国家及地区口腔医疗行业发展状况及经验借鉴

一、美国口腔医疗行业发展分析

1、2019-2023年行业规模情况

2、2024-2030年行业前景展望

二、欧洲口腔医疗行业发展分析

1、2019-2023年行业规模情况

2、2024-2030年行业前景展望

三、日韩口腔医疗行业发展分析

1、2019-2023年行业规模情况

2、2024-2030年行业前景展望

四、2019-2023年其他国家及地区口腔医疗行业发展分析

五、国外口腔医疗行业发展经验总结

第三章 2019-2023年中国口腔医疗市场供需分析

第一节 2019-2023年口腔医疗产能分析

一、2019-2023年中国口腔医疗产能及增长率

二、2024-2030年中国口腔医疗产能预测

三、2019-2023年中国口腔医疗产能利用率分析

第二节 2019-2023年口腔医疗产量分析

一、2019-2023年中国口腔医疗产量及增长率

二、2024-2030年中国口腔医疗产量预测

第三节 2019-2023年口腔医疗市场需求分析

一、2019-2023年中国口腔医疗市场需求量及增长率

二、2024-2030年中国口腔医疗市场需求量预测

第四节 2019-2023年中国口腔医疗市场规模分析

第四章 中国口腔医疗产业链结构分析

第一节 中国口腔医疗产业链结构

一、产业链概况

二、特征

第二节 中国口腔医疗产业链演进趋势

一、产业链生命周期分析

二、产业链价值流动分析

三、演进路径与趋势

第三节 中国口腔医疗产业链竞争分析

第五章 2019-2023年口腔医疗行业产业链分析

第一节 2019-2023年口腔医疗行业上游运行分析

一、行业上游介绍

二、行业上游发展状况分析

三、行业上游对口腔医疗行业影响力分析

第二节 2019-2023年口腔医疗行业下游运行分析

一、行业下游介绍

二、行业下游需求占比

三、行业下游发展状况分析

1、A用口腔医疗市场分析

(1)行业发展现状

(2)需求规模

(3)需求前景预测

2、B领域用口腔医疗市场分析

(1)行业发展现状

(2)需求规模

(3)需求前景预测

3、C领域用口腔医疗市场分析

(1)行业发展现状

(2)需求规模

(3)需求前景预测

4、D用口腔医疗市场分析

(1)行业发展现状

(2)需求规模

(3)需求前景预测

第六章 中国口腔医疗行业区域市场分析

第一节 华北地区口腔医疗行业分析

一、2019-2023年行业发展现状分析

二、2019-2023年市场规模情况分析

三、2019-2023年市场需求情况分析

四、2024-2030年行业发展前景预测

第二节 东北地区口腔医疗行业分析

一、2019-2023年行业发展现状分析

二、2019-2023年市场规模情况分析

三、2019-2023年市场需求情况分析

四、2024-2030年行业发展前景预测

第三节 华东地区口腔医疗行业分析

一、2019-2023年行业发展现状分析

二、2019-2023年市场规模情况分析

三、2019-2023年市场需求情况分析

四、2024-2030年行业发展前景预测

第四节 华南地区口腔医疗行业分析

一、2019-2023年行业发展现状分析

二、2019-2023年市场规模情况分析

三、2019-2023年市场需求情况分析

四、2024-2030年行业发展前景预测

第五节 华中地区口腔医疗行业分析

一、2019-2023年行业发展现状分析

二、2019-2023年市场规模情况分析

三、2019-2023年市场需求情况分析

四、2024-2030年行业发展前景预测

第六节 西南地区口腔医疗行业分析

一、2019-2023年行业发展现状分析

二、2019-2023年市场规模情况分析

三、2019-2023年市场需求情况分析

四、2024-2030年行业发展前景预测

第七节 西北地区口腔医疗行业分析

一、2019-2023年行业发展现状分析

二、2019-2023年市场规模情况分析

三、2019-2023年市场需求情况分析

四、2024-2030年行业发展前景预测

第七章 中国口腔医疗行业市场经营情况分析

第一节 2019-2023年行业产值规模分析

第二节 2019-2023年行业基本特点分析

第三节 2019-2023年行业销售收入分析(包含销售模式及销售渠道)

第四节 2019-2023年行业区域结构分析

第八章中国口腔医疗产品价格分析

第一节 2019-2023年中国口腔医疗历年价格

第二节 中国口腔医疗当前市场价格

一、产品当前价格分析

二、产品未来价格预测

第三节 中国口腔医疗价格影响因素分析

第四节 2024-2030年口腔医疗行业未来价格走势预测

第九章 口腔医疗行业竞争格局分析

第一节 口腔医疗行业集中度分析

一、市场集中度分析

二、区域集中度分析

第二节 口腔医疗行业竞争格局分析

一、行业竞争分析

二、与国际产品竞争分析

三、行业竞争格局展望

第三节 中国口腔医疗行业竞争格局综述

一、口腔医疗行业竞争概况

二、重点企业市场份额占比分析

三、口腔医疗行业主要企业竞争力分析

1、重点企业资产总计对比分析

2、重点企业从业人员对比分析

3、重点企业营业收入对比分析

4、重点企业利润总额对比分析

5、重点企业负债总额对比分析

第十章 普华.有策对行业重点企业经营状况分析

第一节 A公司

一、企业基本情况

二、企业主要业务概况及口腔医疗产品介绍

三、企业核心竞争力分析

四、企业经营情况分析

第二节 B公司

一、企业基本情况

二、企业主要业务概况及口腔医疗产品介绍

三、企业核心竞争力分析

四、企业经营情况分析

第三节 C公司

一、企业基本情况

二、企业主要业务概况及口腔医疗产品介绍

三、企业核心竞争力分析

四、企业经营情况分析

第四节 D公司

一、企业基本情况

二、企业主要业务概况及口腔医疗产品介绍

三、企业核心竞争力分析

四、企业经营情况分析

第五节 E公司

一、企业基本情况

二、企业主要业务概况及口腔医疗产品介绍

三、企业核心竞争力分析

四、企业经营情况分析

第十一章 口腔医疗行业投资价值评估

第一节 2019-2023年口腔医疗行业产销分析

第二节 2019-2023年口腔医疗行业成长性分析

第三节 2019-2023年口腔医疗行业盈利能力分析

一、主营业务利润率分析

二、总资产收益率分析

第四节 2019-2023年口腔医疗行业偿债能力分析

一、短期偿债能力分析

二、长期偿债能力分析

第十二章PHPOLICY对2024-2030年中国口腔医疗行业发展预测分析

第一节 2024-2030年中国口腔医疗发展环境预测

第二节 2024-2030年我国口腔医疗行业产值预测

第三节 2024-2030年我国口腔医疗行业销售收入预测

第四节 2024-2030年我国口腔医疗行业总资产预测

第五节2024-2030年我国口腔医疗行业市场规模预测

第六节 2024-2030年中国口腔医疗市场形势分析

一、2024-2030年中国口腔医疗生产形势分析预测

二、影响行业发展因素分析

1、有利因素

2、不利因素

第七节 2024-2030年中国口腔医疗市场趋势分析

第十三章 2024-2030年口腔医疗行业投资机会与风险

第一节口腔医疗行业投资机会

一、产业链投资机会

二、细分领域投资机会

三、重点区域投资机会

第二节口腔医疗行业主要壁垒构成

一、技术壁垒

二、资金壁垒

三、人才壁垒

四、其他壁垒

第三节口腔医疗行业投资风险分析

一、政策风险分析

二、技术风险分析

三、供求风险分析

四、宏观经济波动风险分析

五、关联产业风险分析

六、产品结构风险分析

第十四章 普华有策对口腔医疗行业研究结论及投资建议