医疗行业上下游产业链—教育行业上下游产业链

中国医药制造行业上下游产业链全景、发展历程回顾及市场前景预测

摘要:随着我国经济的持续增长、人民生活水平的不断提高、医疗保障制度的逐渐完善、人口老龄化问题的日益突出、医疗体制改革的持续推进,我国医疗卫生费用支出逐年提高,医药制造业整体处于持续发展阶段,数据显示,2023年我国医药制造业资产总计49824.8亿元,同比增长4.1%;营业收入25205.7亿元,同比下降13.4%;利润总额3473亿元,同比下降19%。

一、定义及分类

医药制造业是指原料经物理变化或化学变化后成为新的医药类产品的过程,包含通常所说的中西药制造,兽用药品还包含医药原药及卫生材料。医药制造行业是集高附加值和社会效益于一体的高新技术产业,作为我国国民经济的重要组成部分,也一直是我国重点支持发展的支柱型产业。根据《国民经济行业分类》(GB/T4754-2017)分类,医药制造业可具体细分为化学药品原料药制造、化学药品制剂制造、中药饮片加工、中成药生产、兽用药品制造、生物药品制品制造、卫生材料及医药用品制造、药用辅料及包装材料制造八个细分行业。

二、商业模式

1、采购模式

医药企业一般通过设立科学合理的采购组织、建立规范的采购流程、构建先进的管理制度及体系,确保降低采购成本,提高采购质量和效率。采购方式一般包括四种:一是招标采购,企业一般通过此方式采购大型设备、内外包材等大宗物料;二是集中采购,企业一般通过此方式采购劳保、办公用品及零星品种等用途相对单一的产品;三是产地采购,中药企业对大宗中药材品种多采取药材产地采购模式;四是议价采购,对金额相对较小,又不符合招标采购条件的品种,一般选择三家以上供应商进行议价,选择相对价格较低的供应商进行采购。

2、生产模式

大部分医药企业建立了“以销定产”的精益生产模式,通过现代化信息手段,实现了产、供、销数据进行有效协同与衔接,推动多基地、多品种生产的协调管理,在兼顾市场需求和生产效率的基础上确保对市场需求覆盖。

3、销售模式

大部分医药企业秉持“以市场为导向,以客户为中心,合理配置资源”的理念,不断提升销售体系运营效率,促进资源整合,顺应销售转型新形势、新变化,促进全面合规,推动销售健康、持续发展。大型医药企业已经构建了遍及全国的销售网络,主要采用“经销商负责物流配送、产品事业部负责化学术推广”的销售模式。

三、行业政策

医药行业是我国国民经济的重要组成部分,并且与人民健康密切相关,是关系和谐社会构建的重要行业。近年来,国家采取多项措施,鼓励并推动我国医药行业的健康发展。如2023年8月,国务院颁布了《医药工业高质量发展行动计划(2023-2025年)》指出要着力提高医药工业和医疗装备产业韧性和现代化水平,增强高端药品、关键技术和原辅料等供给能力,加快补齐我国高端医疗装备短板。

四、行业壁垒

1、行业准入壁垒

药品安全事关国计民生,国家在医药行业的准入、生产、经营、销售等方面制定了一系列的法律、法规,以加强对医药行业的规范和监管。根据《药品生产监督管理办法》(国家市场监督管理总局令第28号)的规定,开办药品生产企业须经企业所在地省、自治区、直辖市人民政府药品监管部门批准并颁发《药品生产许可证》,无《药品生产许可证》不得生产药品;所生产药品必须符合《中华人民共和国药典》等药品标准,药品生产企业必须在取得药品批准文号或通过原料药与制剂并联审批后方可生产销售该药品;药品生产企业须具备《中华人民共和国药品管理法》规定的关于技术人员、厂房设施、规章制度等方面的条件并持续符合,对于新进入企业来说,想要达到监管要求,需要耗费较长的时间。

2、技术工艺壁垒

医药制造行业是技术密集型行业,研发能力是医药制造企业的核心竞争能力,对企业的发展起着决定性的作用。医药制造行业具有跨专业应用、多技术融合、技术更新快等特点,集中体现在技术开发能力、化学合成能力、核心催化剂的选择、工艺控制等方面,不断研发新产品、优化现有工艺,不仅是医药制造企业生存发展的关键,更是推动整个医药制造行业不断进步和发展的原动力。药企若想在全球市场竞争中保持优势并实现可持续发展,必须具备雄厚的技术实力和丰富的经验储备。对于新进入企业而言,一般难以在短期内掌握相关的研发技术和生产工艺,难以在产品质量和成本控制等方面与行业内的优秀企业进行竞争,因此本行业具有较高的技术和工艺壁垒。

3、资金壁垒

医药制造行业是资本密集型行业,具有产品研发周期长、资金投入高、失败风险大等特点,同时药品生产专用设备多,很多重要仪器设备依赖于国外进口,费用昂贵;另外,为满足各国监管部门和客户的要求,企业还需要在安全、环保、厂房建设等方面持续、大量的投入资金。因此,对于新进入企业而言,面临较高的资金壁垒。

4、客户壁垒

药品作为特殊的商品,直接关系到最终使用者的生命安全,因此,下游企业在相关产品的采购方面非常关注产品质量的保障以及合作的长期性和稳定性,通常会在确定供应商前对诸多候选者进行严格、慎重的考察和遴选。医药生产企业若想成为其合格供应商,必须具有过硬的技术研发实力和可靠的产品质量;若想保持现有市场优势甚至扩大现有市场份额,需要熟悉国内外各地医药行业市场的法律法规和产业政策,积极按照各国药品监管部门要求持续加大设备、技术、环保等方面的投入,生产出符合各国质量要求的产品,进而获得市场准入资格。同时,医药生产企业还需接受客户的严格审查,各方面通过后才能成为合格供应商,一旦确立合作关系,客户就不会轻易改变供应商。该种独特的合作模式有效保证了产品的需求,为新进入企业或原有企业抢占客户设置了较高的壁垒。

5、环保壁垒

医药制造属于重污染行业,因此对环保要求较一般行业更高。随着大众环保意识的增强以及国家对环保要求的不断提高,相关企业生产工艺的设计以及污染物的处理和排放的投入将持续、大幅增加。因此,不具备环保工艺技术优势、规模优势、成本优势的企业将逐步被淘汰,而实力不足的新进入企业也将被环保壁垒拒之门外。

五、产业链

医药制造行业产业链上游为原材料供应环节,主要包括各类基础、动物材料、中药材、下游为医药流通环节,包括医药批发、医药零售等,医药批发企业主要负责产品的采购、仓储、管理和销售,通过医药零售企业间接或直接将医药产品流通至医药产品的终端市场,最终应用于各类病患以及其他一般消费者。

注:本文转自智研产业百科平台,如需获取更多行业信息和定制服务,可进入智研咨询搜索查看。

智研产业百科是智研咨询推出的产研工具平台,致力于为您提供全方位的百科式产业信息查询服务。智研咨询践行用信息驱动产业发展的企业使命,完善和丰富企业方法论,依托产业百科平台提升信息价值,持续为行业发展及企业投资决策赋能。医药制造产业百科作为医药制造产业一站式系统化研究工具,全面归纳了医药制造产业知识信息,内容涵盖医药制造产业的定义、分类、政策、产业链、竞争格局、发展趋势等,并依靠信息技术建立智能互链的行业知识图谱,为行研从业者及相关投资者提供深入的洞察力和全面的信息。

智研咨询以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。并提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

【干货】2024年康复医疗行业产业链全景梳理及区域热力地图

转自:前瞻产业研究院

行业主要上市公司:诚益通(300430);英科医疗(300766);倍益康(870199);可孚医疗(301087);普门医疗(688389);麦澜德(688273);翔宇医疗(688626);信隆健康(002105);鱼跃医疗(002223)等

本文核心数据:康复医疗器材产业链;康复医疗器材产业链区域热力图;康复医疗器材代表性企业等

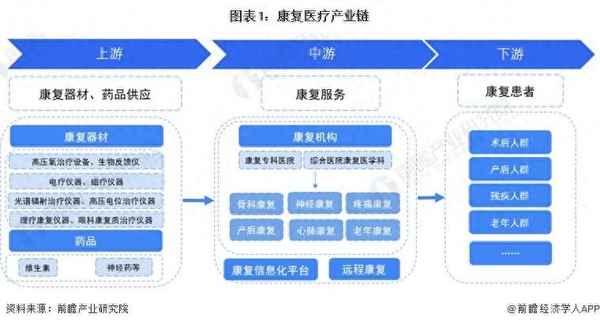

康复医疗产业链全景梳理:终端主要为各类有康复医疗服务需求的患者

完整的医学服务链条严格意义上包含预防、健康管理、诊断、治疗、康复五个方面,而我国医师和患者总体上更多关注诊断和治疗两个环节,较为忽视预防和康复。我们不应将康复视为成本,应将其视为收入。因为康复能够有效改善患者机体功能,使其快速回归正常生活,这不仅减少了对医疗资源和医保资金的占用,同时还增加了社会生产力。因此,提高居民康复意识、提升康复医疗服务水平及加大康复财政投入将显得十分重要。

康复医疗行业产业链上游为康复器材以及康复药品生产商;中游为各类康复机构以及提供康复信息化和远程康复服务的平台;终端为各类需要接受康复医疗服务的患者。

在康复医疗产业链上游,康复器材代表性供应商包括翔宇医疗、鱼跃医疗等;康复药品供应商包括兄弟科技、东北制药等。产业链中游主要包括四川大学华西医院、复旦大学华山医院、江苏省人民医院等康复医学科公立医院以及华唯股份、平安好医生等康复信息化和远程康复服务平台。产业链终端为骨科手术、妇科手术等各类术后有康复医疗需求的患者。

康复医疗产业链区域热力地图:企业更多分布于广东、浙江

康复医疗产业的上游器材制造企业多分布于广东、浙江、江苏及山东等东部沿海科技发达省份,上游原料药及康复用药企业除了在沿海化工发达省份分布较多外,在四川、安徽、湖南等内地农业发达省份也有所分布。

根据企查猫的数据,广东康复医疗器材生产企业的数量最多,主要分布在广州、深圳等医疗产业发达城市,其他康复医疗器材生产企业也大都分布于北京、上海、浙江、山东天津等沿海工业较发达的省份或城市,内地城市中四川省、安徽省生产企业相对较多。

康复医疗器材产业代表性企业销售业绩情况

从康复医疗器材代表企业的资产规模来看,行业整体资产规模较小。部分代表性康复医疗器材公司2023年的资产规模、营收和净利润数据如下表所示:

康复医疗器材产业代表性企业最新投资动向

2019年以来,康复医疗器材产业代表性企业的投资动向主要包括收购公司、设立全资子公司以投资康复医疗业务,如鱼跃科技收购了上海联众医疗产品有限公司、上海卫生材料厂有限公司等,康复医疗器材代表性企业最新投资动向汇总如下:

更多本行业研究分析详见前瞻产业研究院《中国康复医疗行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。