百万医疗指的是什么病 百万医疗是什么险种

百万医疗保险是什么?怎样买?

百万医疗保险哪家好

【前言】不少人留言涉及最多的险种是重疾险和百万医疗险,尤其是医疗险,性价比很高,人人基本都买的起,因此关注度很高,在留言中提及百万医疗险哪个最靠谱是大家普遍关心的问题,那么,2021哪一家的百万医疗险比较好呢?感兴趣的朋友不妨和希财君一起来了解一下。

百万医疗保险挑选保险公司是最重要的一步,挑选保险公司要看以下几点:

公司实力、规划、运营才能:公司实力够硬,规划够大,运营才能够强,阐明公司的资金满足多,理赔才能满足强。

品牌知名度、公众认可度:挑选保险公司,就和咱们买衣服是相同的道理,知名品牌总是质量好一些,也不会容易的倒闭,另外,身边朋友介绍也是具有参考的价值,尤其是接受过理赔的朋友,就愈加地有可信度。

服务质量:好的服务,才能让咱们需求理赔的时候更快速、更省心,才能在第一时间领到自己的理赔资金。

百万医疗保险是什么

百万医疗险是商业医疗险中的一种,仅仅因为保额能够高达百万,所以被称为百万医疗险,而它的确保和一般的医疗险并没有什么太大的差异,首要便是为被保险人供给医疗确保。不过我们需求留意,像这类商业医疗险,一般要等到社保报销之后,才能去报销剩余的部分。并且许多百万医疗险产品都有免赔额,不少免赔额是1万。如果被保险人所花费的医疗费用在免赔额之下的话,那承保的保险公司就不会进行补偿。只有当医疗费用超过了免赔额之后,保险公司才会承担补偿职责。

百万医疗保险都保哪些疾病

百万医疗险属于医疗险的一种,医疗险的确保职责:不区分疾病仍是意外,只要是就诊所产生的医疗费用,都能够报销,所以百万医疗关于疾病品种并没有约束。只要是契合保险条款中“合理且必要”的疾病,都能够进行报销,并不约束品种,可是,所有的医疗险,关于既往症,都是不保的,既往症指在本主险合同生效之前罹患的被保险人已知或应该知道的有关疾病或症状,所以在购买百万医疗的时候,一定要做好照实奉告

百万医疗险一年交多少钱

产品不同的话,价格也是不一样的,不过价格一般都在几百到几千一年。保险的价格除了受年纪的影响外,还会受性别、身体状况等不同因素的影响。百万医疗险在许多的保险产品中是比较受欢迎的,保费也不贵,还能拿到很高的保额。

百万医疗保险怎样买

顾客在挑选百万医疗险时,要留意以下技巧:

1、挑选续保条件宽松的产品,防止不能续保而导致确保中断。

2、仔细阅读保险条款,尽量挑选确保更为全面的产品,不要挑选约束比较多的产品。

3、产品能够附加一些增值服务,比如垫支医药费、外购药报销、就医绿色通道。

3、百万医疗险的保额,100万-300万是没有差异的,公立医院看病花不了这么多钱。

一、百万医疗保险靠谱吗?

百万医疗险是可靠的,TA会根据被保人实际发生的医疗费用支出,按照保险合同的约定比例赔付,但是给付的保险金额度不会超过实际支出。百万医疗险的噱头在保险界内还是有很大的影响的,但作为消费者来说确实也不得不承认,它的优势所在。低保费、高保额,足足够够的杠杆比,对于任何人来说几百人的保费都是毫无经济压力的。可线上线下多种购买渠道,还提供智能核保对一些身体因素稍受限制的投保群体也有利。

二、购买百万医疗险需要注意什么?

需要注意产品的保障内容,续保条件,增值服务等相关事项。百万医疗险是一种比较受欢迎的保险,因为它有着保费低,保额高的特点。百万医疗险的保障涵盖了所有的疾病和意外住院治疗,范围很广,但是保费会随着年龄而增长。

三、有社保了,还需要买百万医疗保险吗?

百万医疗险作为社保强有力的补充,还是很有必要购买的:

1.社保报销额度限制:医保报销的额度上限是20万,超出了就不会报销了,但是百万医疗险报销上限额度在2-300万,基本上治疗费用是不用担心了。

2.社保报销目录限制:社保规定了药物报销的品类,像很多特定治疗项目、昂贵的特效药、例如治疗癌症的靶向药都是不报销的,也就是只能保障最低程度的风险;而百万医疗险不仅能报销上述药品,还可以报销门诊手术医疗费、住院前后的急诊,这些都是社保所不能比的。

想要了解更多社保方面的小知识欢迎持续关注我们!以上内容由云南远创人力资源为大家带来解读,后续我们会继续为大家提供更为优质的社保第一资讯!欢迎大家评论转发!如果你还有其他社保问题可以留言或者后台私信我们哟!

一文讲清重疾险的作用,区分它和百万医疗险,再也不用搞错了

你以为买了重疾险就想衣食无忧吗?

不,做梦吧,梦里面什么都有。

你要明白,重疾险是用来干嘛的,有没有必要买?买定期的还是终身的?保额要多少最好等等,这些问题你都要弄明白。

一、重疾险有何用

是什么:当被保人的疾病理赔情况符合保险的条款时,可以直接获得一笔钱,像癌症、脑中风后遗症等。

作用是什么:

重疾险的作用是弥补收入损失。

患上合同中约定的重疾险,保险公司直接给一笔钱,这笔钱你想怎么花都可以。

它最主要的作用,是解决患者治病疗养期间没工作没收入的困境,可以让患者在不工作的情况下也不用担心家庭的开支,不至于还没康复好就早早上班导致病情恶化,不会因为一人患病而全家生活质量受影响。

二、重疾险和百万医疗险的区别

重疾险和百万医疗险都是和病相关,有什么不同吗?

1、性质

百万医疗险:用来看病,报销医疗费用,属于报销型;

重疾险:符合理赔条款,直接拿到一笔钱,属于给付型。

2、价格

百万医疗险:一般来说,保障期限只有1年,每一年都要交保费,保费比较便宜,但是保费会随着年龄的增长而增长(除了小孩)。

重疾险:除了一年期的重疾险外,其余保至70岁的定期重疾险和终身重疾险的保费是固定的,比方说你今年交3000,剩余年份也是交3000。

重疾险可以选择趸交和期间,趸交的意思就是说一次完保费,期交就是分5年、10年、15年、20年、30年等期限交完保费。

重疾险的保费,与保额、年龄、身体健康情况、保障期限等因素都有关。要是你比较年轻,身体又健康,保费肯定会比岁数大、身体健康一般的人便宜。

百万医疗险的保费便宜,但是目前国内没有一款可以保证续保到终身的百万医疗险(最长20年),要是身体健康不好,或者曾经出险了,能不能成功买了百万医疗险,有没有保险的保障是一大难题,一年期的重疾险也有同样的问题。

3、保障内容

百万医疗险:保意外和疾病风险,只要超过免赔额,自费部分就能报销。

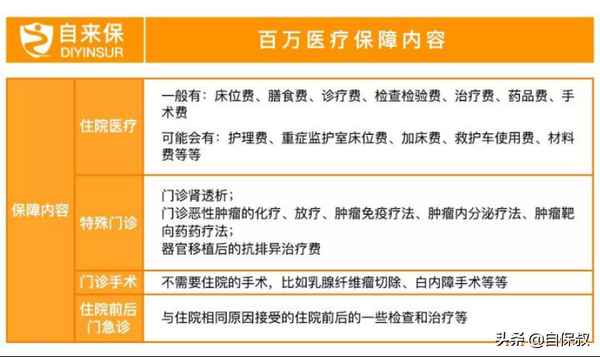

具体的保障内容,我都整理在这张表格上了。

百万医疗险的保障内容

除了这些之外,还有一些增值服务。

这些增值服务越多越好,毕竟是百万医疗险额外增加的,多一些服务,就能享受多一些便利。

每一款百万医险的增值服务都是不一样的,最常见且较为实用的是住院垫付服务和重疾绿通服务。我也找了一款百万医疗险的增值服务给大家看看~

某百万医疗险的增值服务内容

重疾险:

重疾新规实行之后,中国银监保会统一规定28种重疾和3种轻症,每家保险公司在这些疾病上的理赔条款都是一样的,毕竟由银爸爸亲自规定的,谁敢不听话。

这些疾病的发病率都很高,都占据了疾病理赔的95%以上。

以下是重疾新规的疾病:

28种新定义的重疾及其对应的轻中症

因此,重疾险和百万医疗险最好一起搭配买。

根据7125原则,第一份应该买的保险是百万医疗险,买保险的顺序不要搞错了。

三、重疾险怎么赔

很多人有一个误区,那就是认为重疾险都是确诊即赔,实则并不是。

重疾理赔条件分为三种情况:确诊即赔、实施指定手术可赔和达到病情约定状态可赔。

大家记住了,确诊即赔的只有3种——恶性肿瘤-重度、多个肢体缺失和严重III度烧伤。

以下是关于28种重疾的理赔条件,详情见下图:

最后,有任何保险问题,都可以来找我帮您解疑答惑。

都看到这里了,确定不点个赞支持一下吗?创作不易啊。