合肥房产市场(合肥房价一览表)

合肥去化周期跻身“最短十城”背后:开年后新房市场遇冷

每经记者:包晶晶 每经编辑:魏文艺

在大多数城市面临去库存难的背景下,合肥的房地产市场却走出了独立行情。

易居研究院统计显示,2023年合肥共成交新房497万平方米,而去年全年新增供应为545万平方米,供求较为平衡。横向比较,合肥去年商品住宅库存面积同比增速为15%,在百城中排在第九位,从存销比来看,截至2023年12月,合肥存销比为12.3个月,跻身百城存销比最短10个城市之一。累计库存来看,2023年全年月均库存353万平方米,相当于2017年下半年至2018年上半年的平均水平。

“此类城市基本面不错,从实际反馈看楼市也相对健康。一个非常重要的逻辑在于,人口或年轻人规模大的城市,其楼市会更坚挺,库存去化指标也会更为健康。”易居研究院指出。

不过进入2024年以来,合肥新房市场的表现与去年同期有较大差距。据筋斗云AI楼市系统大数据,2024年1月前三周(1月1日~19日),合肥新房成交了673套,成交面积约88483平方米,成交套数同比下滑67%,仅为去年同期的三分之一。

值得注意的是,合肥房产地板块间冷热不均已是市场共识。镜鉴咨询创始人张宏伟向《每日经济新闻》记者分析指出,2024年,合肥新房去化还需要分情况看。“如果在滨湖区,当下需求较多,还是能冲一冲销量。如果整体大环境的原因导致市场比较低迷的话,推盘完全可以稍微放缓一点,比如等到下半年再推。”

去年销量接近新增供应

从销售和库存动态变化数据来看,合肥新房供应和去化的节奏正常有序,在二线城市中算得上健康的市场。

易居研究院对合肥2023年商品住宅成交面积的统计显示,去年“金三银四”达到单月成交峰值,其中3月成交65万平方米、4月70万平方米,是自2021年8月以来的最好表现。5月份开始逐月回落,最低的7月和8月仅成交29万平方米和30万平方米。年末利好政策带来了一定的“翘尾”行情,最终全年成交497万平方米。

值得注意的是,这一数据接近合肥去年全年新增供应545万平方米,供求较为平衡。横向比较,合肥去年商品住宅库存面积同比增速为15%,在百城之中位列第九,也是增速前十中为数不多的热点二线城市。

由于销售去化和新增库存几乎持平,从存销比来看,截至2023年12月,合肥存销比为12.3个月,成为百城存销比最短10个城市之一。累计库存来看,2023年全年月均库存月353万平方米,相当于2017年下半年至2018年上半年的平均水平。

易居研究院指出:“此类城市基本面不错,从实际反馈看楼市也相对健康。一个非常重要的逻辑在于,人口或年轻人规模大的城市,其楼市会更坚挺,库存去化指标也会更为健康。”

从新房供应来看,据新安大数据研究院数据,2023年12月合肥市区19盘入市,推出房源2567套。其中9月入市超3000套房源领跑下半年,7月、10月入市量相对较低,均不足1500套。截至去年12月,合肥市区入市量连涨2个月。

新盘入市的背后是供地节奏的把握。“合肥在供地方面,每年都保持比较节制的状态,每年卖多少房供多少地,所以最近这几年合肥市场供求关系一直是比较健康的。”张宏伟表示。

据金刚石数据,2023年合肥共进行了9次土拍,共有35宗涉宅用地成功出让,在成交数量上,包河区以12宗地块成交占据榜首,其次是瑶海区7宗,滨湖区5宗,庐阳区4宗,蜀山与经开区各3宗,高新区1宗。虽然去年合肥土地供应面积同比降低 53%,土地成交面积同比下降38%,但土地成交楼面价达到11706元/平方米,同比上涨27%。

张宏伟向记者指出:“2024年合肥市场整体还是会延续区域分化的这种格局,即使大环境到下半年有些好转,这种局面仍然不会有太大改变。市场会出现一些结构性的上涨,仍然是核心区域引领小幅的微涨,整体市场格局还是维持这种分化,比如滨湖还是以改善为主,外围区域刚需不会过于活跃。”

区域板块呈现冷热不均

事实上,合肥板块间冷热不均已是市场共识。同时,新增供应和库存在各板块间也极不均衡。

据筋斗云AI楼市系统大数据,2024年1月前三周(1月1日~19日),合肥新房成交了673套,成交面积约88483平方米,成交套数同比下滑67%,仅为去年同期的三分之一。成交面积占比最多的是包河区约21%,其次是经开区和瑶海区,庐阳、高新、新站等区的成交量较少。

张宏伟分析指出:“合肥还是延续了东北片区一些板块整体供应量偏大,西南片区滨湖等区域供应相对节制,外围比如肥东、肥西和长丰,供应量也比较大。”

“2023年,合肥住宅市场整体走势前高后低。前3个月,我们的项目月均成交基本在60套以上,但6月之后,受制于客户整体预期减弱、市场竞争加剧以及项目优质房源的逐步去化,月均流速逐月下降,四季度开始,单月成交再难破双。”一家百强房企合肥分公司相关人士向记者坦言,“2023年的销售热度持续攀升,客户也逐步趋于改善,当下公司产品的变化也符合客户的需求,仍然看好合肥市场。”

对于2024年合肥楼盘项目去化,张宏伟认为,需要分情况看。“如果在滨湖区,当下需求较多,还是能冲一冲销量。如果整体大环境的原因导致市场比较低迷的话,推盘完全可以稍微放缓一点,比如等到下半年再推。”

“改善需求成为市场主流,除了地段这个核心因素之外,客户还对项目整体品质的承诺、呈现以及兑现,都提出了很高要求。”上述百强房企相关人士表示:“展望2024年,合肥整体市场上半年不会有较大改善,但随着首期住宅的逐步兑现以及综合体招商团队进驻,购房人相关担忧将得到逐步化解,助力住宅销售进一步去库存。”

每日经济新闻

2023年合肥新房市场总结!

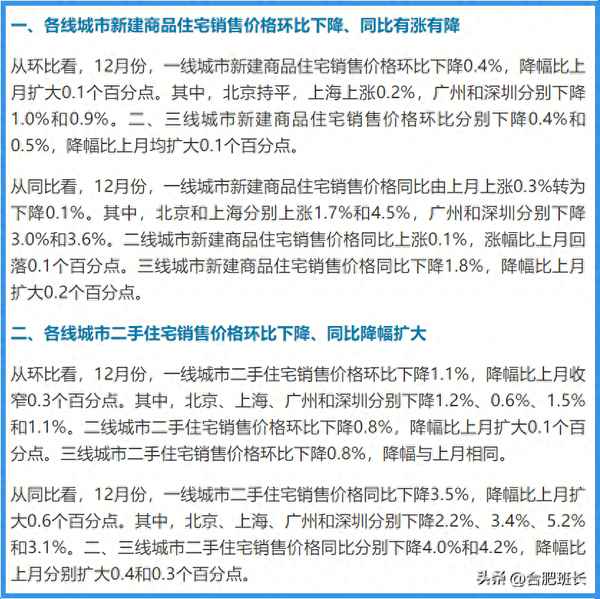

昨日国家统计局发布2023年12月份70个大中城市商品住宅销售价格变动情况,70个大中城市中,各线城市商品住宅销售价格环比下降、同比有涨有降;各线城市二手住宅销售价格环比下降、同比降幅扩大。

从数据上看,全国70个城市新建商品住宅价格已经连续7个月下跌, 62个城市新房价格环比下降,仅 7个城市保持上涨,分别是西安、太原、石家庄、南宁,上海,长春、成都。

二手房更是全国70个城市自2014年10月以来首次全部下跌,12月份,全国70个城市二手住宅价格指数环比下跌0.8%,连续8个月环比下跌。同比方面,12月70城房价下跌4.1%,连续下跌23个月,跌幅比上月扩大0.4个百分点,跌幅创2015年下半年以来新高。

销售端市场压力仍然较大,2023年1~12月,商品房销售面积11.17亿平方米,同比下降8.5%,降幅比1~11月扩大0.5个百分点,商品房销售额11.66万亿元,是2016年以来新低,同比下降6.5%,降幅比1~11月扩大1.3个百分点。

另外,2023年1~12月份,房屋施工面积同比下降7.2%,降幅较1~11月持平。其中,房屋新开工面积同比下降20.4%,已连续28个月下跌,整个2023年度新开工面积仅为9.5亿平方米,规模创下2007年以来新低,导致房地产行业体量快速收缩。

从拿地指标看,2023年,全国土地出让金同比下滑15%,降至2017年以来最低水平,2023年末,商品房待售面积67295万平方米,同比增长19%,其中住宅待售面积增长22.2%,去库存依然是房地产重要工作。(以上数据来源:中国房地产报)

整体上看,目前的房地产市场依然面临很大的考验,统计局数据显示,合肥新房价格指数环比下跌0.2%,同比上涨0.7%;二手房价格指数环比下降1.0%,同比下降4.0%,今天我们一起来盘点下2023年合肥市场。(以下数据来源:金刚石)

虽然全国住宅待售面积持续增加,但是合肥近年供地量一直比较低,新房市场表现也不错,所以库存量一直在低位,去化周期不足9个月,依然处于良性态势。

2023年合肥共进行了9次土拍,去掉租赁、安置房地块,共有35宗涉宅用地成功出让,在成交数量上,包河区以12宗地块成交占据榜首,其次是瑶海区7宗、滨湖区5宗,庐阳区4宗、蜀山与经开区各3宗、高新区1宗,政务、新站均无成交。

2023年土地供应面积同比降低 53%,土地成交面积同比下降38%,但土地成交楼面价达到11706元/平,同比上涨27%。伟星、合肥城建和招商位列拿地金额房企前三,数量上伟星3块居首,招商、中国铁建、江苏亚伦、越秀、新华各拿2宗居住用地。

滨湖区合肥城建BK202302(望雲)、越秀BK202307、高速BK202305三宗地块分别以总价35.01亿元、楼面价23050元/㎡、2876万元/亩成为最高总价地块、最高楼面价地块、最高单价地块。

在销售端,2023年合肥市区供应面积458.2万方,同比上涨 4%,成交面积439.2万方,同比下降 6%,但成交均价22528元/平,同比上涨27%。

上一轮行情是在2020年末-2021年初启动,2020-2021也是最近五年销量的顶峰,2022年-2023年下滑明显,但是新房价格是在持续上涨,尤其今年取消毛坯限价、放松备案价和楼层价差限制后,不仅均价上涨,优质楼层的涨幅更加明显。

不过在新房整体价格上涨的同时,我们也要看到因为市场遇冷,普遍存在9折-92折的较大折扣,也有不少项目在此基础上还有赠送车位、现金、家电等优惠政策。

从具体月份看,3-4月是全年销量最高峰,随后便一路下滑,7月达到全年最低谷,8月触底回升,9月、10月虽然有密集调控和传统旺季影响,但波动依然很小,下半年销量明显不及上半年。

从各区上看,目前包河区淝河板块有9盘在售、待售,卫岗王卫城市更新仅上市了璟玺,卓越城、政务东、高铁板块、省府北、五里庙也各有1-3个项目在售和待售,供销量居各区之首,其次是瑶海区、经开和滨湖等区域。

而从价格上看,因为政务区暂无新房在售,所以均价最高的是滨湖区,接近3万大关,不过目前滨湖还有早期拿地的璟庭里、尚阖院等盘拉低均价,待这些楼盘陆续清盘,均价还会迎来一波跳涨,其他像包河、经开、瑶海的新房价格也有明显的涨幅。

从成交面积段上看,随着供需关系变化,新房已经成为改善需求的承接地,起步户型越来越大,改善户型占比也越来越高,130-144平户型的成交占比近三年持续增加,2023年达到21%,与100-110平并列第一。

在成交总价上,200-300万的占比是最高的,有43%之多,紧随其后的就是300-400万区间,占比23%,超过了200万以下的22%,这一方面是因为新房门槛增加,低总价房源减少,另一方面也是二手房价格持续下滑,大量刚需被挤压到更有性价比的二手房市场有关。

而随着市场下行,新房开盘的去化率也在持续走低,其中去化率最高的是瑶海区,达到61%,这其中置地中心、东新壹号起到明显提升作用,东方雅颂首开去化率也比较高。

总的来看,新房目前虽然出发比例的摇号已经下调到1.2,但能触发摇号的楼盘已经寥寥无几,如果去掉其中有水份的摇号,更是屈指可数,首开去化率能达到50%以上已经是表现十分优异了。

成交金额TOP10的房企中,招商以105.31亿居首,招商在合肥发展势头确实很猛,目前在包河、经开、蜀山、新站均有楼盘在售,其臻系产品深受认可,经开区的璟园也位居九区成交额第一位。

置地2023年主要就是瑶海区的置地中心,2024年有省府北的地块即将上市,排名第三的是高速地产,这两年高速在滨湖连拿尚宸院、尚如院、尚阖院和地王05地块,是滨湖拿地最多的房企之一,另外还有高新区时代星河,收获良多。

分区看,庐阳区土拍市场非热点地块频繁流拍,在售项目主要在四里河板块、大杨镇、苏宜板块和庐阳北,其中销量最高的是四里河板块的祥源庐源上城,其次是苏宜板块的伟星玖樾台和大杨镇的湖畔天樾。

蜀山区2023年土拍市场中,运河新城表现一般,频繁流拍,其中新华星耀学府销量最高,其次是植物园旁的山湖云筑和天青臻境,目前新房也主要集中在运河新城和植物园附近,待上市的有蜀山城投鸿锦里。

经开区2023年供地量比2021-2022年明显放缓,仅有翡翠云璟、央璟颂和皖投明珠广场地块,销量最高的是璟园,其次是翠湖壹号、翡翠云璟等盘。

接下来随着佳通搬迁在即,繁华学校建设,以及山姆合肥店、银泰“in PARK”预计今年9月运营,经开区明珠广场-南艳湖迎来新的发展契机。

高新区2023年仅有一宗居住用地供应,就是星遇光年,销量最高的是时代星河,其次是星遇光年和龙湖光年,目前时代星河尾盘、龙湖光年早已售罄,星遇光年和玖峯汇的去化都很一般,2024年高新区的新房市场要冷清很多。

高新区其实还有蜀西湖板块的新华城国际公寓(70年产权)在售,但这个年报里并没有加入进去。

新站区2023年土地市场表现不佳,居住用地0成交,销量最高的招商奥体公园、招商奥体公园三期和阅湖登科,整体比较冷淡,也是市区现房、准现房最多的区域,如禹洲嘉誉尚里、奥体公园,湖光秋色花园、国贸璟原、城建菁华里、光合森林和云起星辰等。

滨湖的土拍市场表现还是非常好的,供应地块都是各房企争抢的焦点,也出现了单价地王和楼面价地王,不过随着价格持续走高,最新一批新房高层已经在3万+,洋房最高也突破4万,买房人对于价格的抗性也在增加。

在过去一年里销量最高的是高速尚阖院,其次是伟星滨江道和望雲,以及中铁璟和院和高速尚如院等项目。

包河区的土拍市场表现良好,销售端同样如此,供应面积、成交面积均同比上涨明显,销量最高的是淝河板块的朗拾,其次是和光熙悦和招商臻悦等项目,其中淝河板块占据了主力,2024年也同样如此,将有九盘同台竞争。

整体上看,2023年的新房市场属于高开低走,下半年市场热度下滑明显,各个项目的折扣力度也都在逐渐加大,以价换量。时间来到2024年以后,市场也没有好转的迹象,反而因为临近春节假期,很多买房人暂时放弃买房计划,准备年后再考虑,让市场越发冷淡。

而随着供需关系变化,考虑到库存去化的压力,2024年供地规模还会进一步下调,近日公布的部分区域供地计划也验证了这点,楼市也将进入存量房为主的时代,新的一年如何恢复市场信心,也是最关键的问题。

合肥新房、二手房市场呈上扬态势

来源:【安徽财经网】

安徽财经网讯:9月、10月是房地产销售的传统旺季,合肥楼市表现如何?多项数据显示,自9月以来,合肥新房与二手房的供应量、成交量等均现不同幅度涨幅。有业内专家表示,从目前的形势来看,10月份的房地产市场将会出现更多增长;随着近期更多利好政策落地,预计房地产市场“止跌回稳”有望在今年第四季度实现。

国庆后新房供应、成交均有增长

“‘金九银十’是房地产传统销售旺季,但是9月的大部分时间里市场销售较为低迷,进入了一个比较平淡的阶段。”安徽省房地产协会副秘书长郭红兵告诉记者,转折出现在9月下旬,合肥新房和二手房的来访量、带看量等出现了迅速增加。

“3天销售额超过了1亿元……”10月3日,合肥包河区南二环与北京路交口某楼盘的一名置业顾问在微信朋友圈里写道。今年国庆假期期间,该楼盘推出了“抢红包”“转发有礼”“分享赚佣金”等活动,获得了不少购房者关注。

该名置业顾问称,国庆假期期间,不仅售楼部内“座无虚席”,售楼部外的停车位每日也都“一位难求”,自己则经常需要忙到夜里24点左右才能休息。

随着国庆节前利好政策频发,“止跌回稳”的政策持续落地,10月份以来,整体市场热度表现积极。根据克而瑞统计,从城市项目认购数据来看,其重点监测的23城“十一”期间认购面积环比上升77%,同比上升65%,其中二三线城市同比增55%。

有业内人士表示,整体来看,国庆期间各地市场热度均有不同程度的提升,购房者信心获得一定的提振、置业热情有所恢复。

与此同时,国庆假期结束后,合肥新房市场热度不减。克而瑞数据显示,国庆假期后首周(10月7日至13日),合肥商品住宅供应面积为4.8万平方米,成交面积为4.6万平方米,较国庆假期期间均呈现出不同幅度的增长,虽较9月底有所回落,但与9月初相比仍有明显涨幅。

二手房市场多项数据9月起持续上涨

今年国庆假期后的首周,合肥二手住宅市场出现了一波较为明显的上扬。贝壳找房数据显示,合肥全市当周在贝克平台成交二手住宅669套,环比增长58.2%;新增挂牌二手住宅3907套,环比增长30.1%;看房人数13665人、看房量103725次,环比分别增长31.9%、50.3%。

记者梳理发现,合肥二手住宅市场回暖态势从9月就已有体现。贝壳找房数据显示,当月合肥二手住宅成交均价、成交量、新增挂牌、看房人数、看房量、涨价房源均出现环比增长。其中,涨价房源为2945套,环比增长超过12%,而9月该平台二手住宅的成交周期则环比降低1%。

记者还在贝壳平台上注意到,在经历了从今年5月开始的连续数月的下滑之后,合肥滨湖世纪、南七、七里塘、三孝口等多个热门成交商圈的二手住宅在9月出现成交量增长。

郭红兵表示,从实际销售情况来看,在国庆假期以后,无论是新房和二手房,都出现了较大的同比增长,市场表现比较活跃。“从目前的种种利好来看,可以判断10月份楼市的表现,无论是环比或是同比都会出现比较大的增长。”郭红兵说道。

房地产市场“止跌回稳”有望年内实现

9月26日召开的中央政治局会议提到,要促进房地产市场止跌回稳,对商品房建设要严控增量、优化存量、提高质量,加大“白名单”项目贷款投放力度,支持盘活存量闲置土地。要回应群众关切,调整住房限购政策,降低存量房贷利率,抓紧完善土地、财税、金融等政策,推动构建房地产发展新模式。

10月12日,工商银行、农业银行、中国银行、建设银行等多家银行陆续发布公告称,10月25日起,将对存量个人房贷利率进行批量调整。除贷款在北京、上海、深圳等地区且为二套房贷款的情形外,其他符合条件的房贷利率都将调整为贷款市场报价利率LPR-30BP。

同时,财政部也表示将在近期陆续推出一揽子有针对性的增量政策举措,包括叠加运用地方政府专项债券、专项资金、税收政策等工具,支持推动房地产市场止跌回稳。

“目前全国的房地产政策是比较宽松的,即使在保持现状的情况下,新房、二手房贷款利率也是近十几年来的最低水平。”郭红兵说道,“随着近期更多的房地产利好政策落地,可以预计,今年第四季度房地产市场的形势一定会达到‘止跌回稳’目标。” (记者 唐朝)

本文来自【安徽财经网】,仅代表作者观点。全国党媒信息公共平台提供信息发布传播服务。

ID:jrtt