福州顶点财经公司_福州顶点财经公司怎么样

(报告出品方/作者:中泰证券,闻学臣)

始终聚焦金融科技领域,引领信息技术应用创新

顶点软件成立于 1996 年,自成立以来,始终聚焦金融科技领域。目前 公司的业务主要为金融行业信息化业务,同时也开展非金融行业信息化 业务。金融行业信息化业务主要为证券、期货、大资管、银行、信托、 要素市场等提供全面、创新的全域产品与服务。

截止至 2023 年一季度,公司控股股东、实际控制人为严孟宇先生,持 有公司股份 20.95%;福州爱派克电子有限公司持有公司 14.01%,其 中爱派克的股东林永正先生为严孟宇先生之岳父;赵伟、雷世潘为公司 高管,分别持有 6.91%和 2.79%。

公司目前共有六名高管人员。其中严孟宇曾任福建拖拉机(集团)公司 软件开发员,福州海天计算机网络技术公司软件事业部经理。1996 年 7 月参与创立福州顶点计算机软件有限公司,现任福建顶点软件股份有 限公司董事长兼总经理,全面负责公司的运营管理工作。

为了进一步建立、健全公司长效激励机制,吸引和留住优秀人才,充分 调动公司(含子公司)高级管理人员、中层管理人员、技术(业务)骨 干的积极性,公司分别在 2017 年和 2021 年发布限制性股票激励计划。

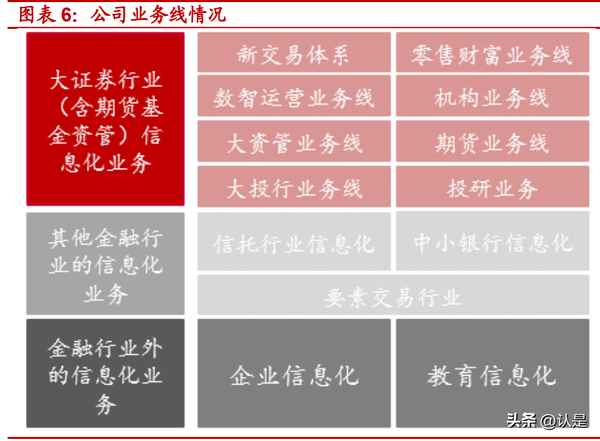

证券行业全域信息化核心供应商,自主研发“3+1”基础技术平台

公司产品按照行业划分为大证券行业信息化业务(含期货基金资管)、其他金融行业的信息化业务、金融行业外的信息化业务。公司在金融行 业信息化方面主要包括证券、期货、大资管、银行、信托、要素市场等 行业信息化业务。公司作为证券行业全域信息化核心供应商,为多层次 资本市场提供全市场领域、全业务品种覆盖的数字化服务,是众多证券 公司长期战略合作伙伴。在金融行业外的信息化业务,公司通过 2 个控 股子公司,分别专注企业信息化与教育信息化业务。

公司长期坚持基础技术研究,基于大数据、人工智能等新技术的运用, 顶点软件在内存数据库、交易中间件、大数据平台、低代码开发平台等 基础技术研发有深厚的积累,目前形成以 LiveDTP 分布式交易平台、 LiveBOS 灵动架构开发平台、LiveData 灵动数据平台和 HyperDB 飞驰 内存数据库为主的“3+1”基础技术平台。

盈利能力持续提升,强化"3+3+N"战略发展布局

营业收入稳健增长,定制软件为第一业务。公司收入从 2017 年的 2.44 亿元增长至 2022 年的 6.25 亿元,五年 CAGR 达到 20.70%。2020 年 由于执行新收入准则以及疫情影响,导致收入确认有所延迟;2022 年 在 2021 年高基数的背景下,实现 24.19%的快速增长,市场影响力有 了较大提升。分产品来看,定制软件目前为公司第一业务,该业务常年 占比 60%以上,其次分别是产品化软件和软件运维服务。

疫情背景下,利润端保持韧性。公司净利润总体保持增长趋势,净利润 由 2017 年的 1 亿元增长至 2022 年的 1.64 亿元,五年 CAGR 达到 10.40%。公司扣非归母净利润由 2017 年的 0.88 亿元增长至 2022 年 的 1.56 亿元,五年 CAGR 为 12.13%,且 2022 年同比增速高于同期 营收增速。

毛利率和净利率常年处于较高水平。公司毛利率总体保持较高水平, 2022 年为 67.46%,近几年略微下滑的原因主要为人工成本增加以及 较低毛利率的定制软件收入占比逐年提升。

高度重视研发投入,持续推进新技术研发。公司高度重视研发投入, 研发投入持续保持增长,在 2022 年公司研发投入达到 1.39 亿元,同比增长 13%,且研发投入总额占营业收入比例常年保持在 20%以上。 近两年,研发人员持续高增,公司继续加大“3+1”基础技术平台投入 以及新产品的研发和主要业务线产品的升级迭代,提升了公司整体产品 的竞争能力。

已形成"3+3+N"战略发展布局。公司已形成以福州、武汉、西安为研发 中心,以北京、上海、深圳为技术中心,以南京、广州、成都、沈阳、 合肥、杭州等地为分技术中心的"3+3+N"战略发展布局。未来将进一步 提升本地化的服务能力,提高应用整合能力和快速响应与服务能力。

中国资本市场体系潜在空间大

社会融资规模稳步增长。我国的社会融资规模存量从 2013 年的 107.46 万亿元增长至 2022 年的 344.21 万亿元,CAGR 达到 13.81%,实现稳 步增长的趋势。

从结构看,人民币贷款余额占比最高,2022 年占同期社会融资规模存 量的 61.7%,同比高 0.7 个百分点。总体来看,我国资本市场远未成熟, 非金融企业境内股票占比仅 3%左右。

从数据中可以看到,我国沪深两市规模正持续扩大,交投日益活跃,成 交量水平中枢不断抬升。2023 年 4 月,我国沪深两市总市值达 84.95 万亿元,流通市值为 72.16 万亿元,当月沪深两市股票成交金额达 21.68 万亿元。

证券 IT 市场正蓬勃发展

我国证券 IT 行业经历了以无纸化交易为重点的电子化阶段、从集中交 易到互联网应用阶段,目前正处于向数字化转型阶段。随着以大数据、 云计算、人工智能和区块链为代表的现代科技广泛渗透到各个领域,证 券行业积极推动现代科技在其中的全面应用。

我国证券 IT 投入呈现加速趋势。2021 年我国证券 IT 总投入为 303.55 亿元,同比增长 26.51%。其中 IT 总投入达到亿元的有 72 家,较 2020 年增加 13 家,11 家总投入超过 8 亿元,21 家总投入超过 4 亿元。

软件投入占比持续攀升。在信息系统相关投入里,券商在硬件、常驻外 包等投入上情况较为稳定。软件投入在近几年实现可观增长,2021 年 实现投入 59.8 亿元,同比增长 20.02%;其占比也持续提升,达到 19.95%。

证券经纪、中后台领域为证券业信息技术资本性支出的主要领域。 2021 年中国证券业信息技术资本性支出主要集中在证券经纪业务与中 后台领域,两领域分别投入资本性支出 38.21 亿元、40.71 亿元。

金融信创正当时,新的交易体系打开新局面

为改变我国信息技术产业被国外企业垄断的局面,我国在 2006 年颁布 《国家中长期科学和技术发展规划纲要》,将“核高基”列为 16 个重 大科技项目之一,标志着信创的起步。其中,党政、金融机构率先开展 软硬件国产替代,2021 年迎来金融信创元年。

2021 年金融信创步入元年,银行投入度最高。按行业划分,目前金融信 创发展靠前,根据零壹智库对工信部及下属机构、地方经信委等职能部 门公开的优秀信创案例情况测算,截止至 2021 年年底,信创应用落地 较快的是党政和金融领域,分别为 57.01%和 29.55%。将金融信创招 投标项目进行细分,银行、证券及监管机构信创参与度较高,占比分别 达到 52.02%、23.7%和 15.03%。

信创发展已上升为国家战略,金融信创走上了发展的“快车道”,众多 金融机构及金融科技企业纷纷进行信创探索与实践。从金融行业整体的 信创应用实践进展来看,在外围应用、一般应用以及核心应用三个层级 的信创实践均已有实际推进。

2022 年 12 月,IDC 发布《中国证券业 IT 解决方案市场份额,2021: 市场永不眠,核心交易系统波澜再起》。报告显示 2021 年,中国证券 业核心交易系统市场规模约为 11.72 亿元。随着面向机构投资者多元的 快速交易崛起,传统的单体交易系统逐步被新的交易体系所取代。新的 交易体系主要表现在两个方面:(1)在业务架构上,传统的集中交易系 统随着业务的发展逐步分离到多个子系统上,各个子系统之间的耦合度 越来越低。多态的交易节点,包括零售机构都可以支持不同层次的用户 需求。(2)在技术层面,随着交易所撮合系统时延的大幅下降,构建分 布式、低时延、面向信创化的核心交易系统,也符合整个行业未来发展 的需求。

财富管理行业整体环境向好,基金资管规模持续增长

根据麦肯锡的相关数据显示,截至 2020 年底,中国个人金融资产已达 205 万亿元人民币,创下历史新高,预计未来仍将维持 10%的增速, 预计 2025 年这一数字有望达到 332 万亿。以个人金融资产计算,中国 已成为全球第二大财富管理市场,未来 5 年,富裕和高净值及以上客户 资产增速将更快。中国个人财富的资产配臵逐步多元化。一方面,存款、 信托和银行理财占比下滑,基金、股票和保险占比持续提升,然而,对 比美国市场(储蓄/非现金类的金融资产占比约 85%),中国财富管理市 场的资产配臵结构仍有较大的进步空间。

基金资管规模持续增长催生 IT 运营投入需求。财富管理需求市场打开 下,国内基金资管产品增多,资金管理规模不断扩大。2022 年资产管 理业务总体存量产品数量达到 19.17 万只,资产管理业务产品规模达到 66.74 万亿元,同时公募基金数量管理规模也在持续增长。

率先提出“新交易体系”理念,成为金融信创的引领者

公司推出的 LiveDTP 交易技术平台通过摒弃依赖数据库的传统架构设 计,全面去“IOE”,全栈自主可控,原生信创支持。分布式核心交易 系统 A5 信创版、HTS 系列领航专业低延时交易基于 LiveDTP 平台全 面实现全市场、全业务的核心交易应用,全面适配国产信创服务器、基 础软件、国密通信等。

A5 信创版:历经十年,经过持续的研发,顶点软件成功推出新交易体 系系列产品——A5 信创版。在 2020 年,分布式核心交易系统 A5 信创 版实现整体业务的全面上线运行,并完成验收。目前 A5 信创版是行业 唯一全面上线运行、全业务的分布式核心交易系统。

A5 信创版从新交易体系顶层设计的战略角度出发,在交易体系、技术 平台、业务体系上有诸多行业变革性创新,实现了行业中的多个首次与 突破。目前 A5 信创版已在东吴证券、东海证券实现全面上线,在华宝 证券、华鑫证券、麦高证券等券商切换上线,后续公司将逐步推进新一 代分布式核心交易系统的全面切换。

HTS 系列领航专业低延时交易:基于顶点自研“飞驰”内存数据库 HyperDB,采用新一代分布式架构、实时多活、智能化服务治理等核心 自主研发技术而构建,具有百万级大并发、微秒级响应、全品种支持等 特性,是为专业投资者量化、策略交易等投资业务打造的最佳交易通道。

HTS 极速交易满足专业投资者对交易通道的严苛要求,成为中信证券、 国泰君安证券、华泰证券、银河证券等 50%以上的头部券商首选。且 作为业内唯一提供从 FPGA 行情、极速交易到极速风控完整全链路产 品的 IT 厂商,顶点 HTS 交易链路已超 200 条,以启林投资、灵均投资 等百亿量化私募为代表,已有 100 多家量化私募接入。

零售+财富管理业务与大资管业务持续深化

零售+财富管理业务:公司顺应财富管理行业发展趋势,于 2021 年将 原“零售事业部”正式更名为“财富管理与零售业务事业部”。公司的 综合营销服务平台也历经多个重要的发展阶段,积累丰富的经验。

面对财富管理转型带来的变化,公司发布新一代财富客户数字运营平台 C6。该产品将围绕大平台、小系统、重体验、精数据,以数据为核心, 全面驱动财富管理业务发展。

大资管业务:公司以创新的产品与技术,服务大资管行业的投研销管控 领域,成为行业创新发展的重要力量。为公募基金、私募基金、证券资 管、保险资管、银行理财子等金融机构,提供营销、运营、投研等一体化产品与解决方案,助力大资管行业数字化转型。

2020 年 8 月,顶点产品生命周期管理平台实现五连标,成功与南银理 财、华宝证券、大成基金、财通基金、中信建投基金合作。平台定位为 公司级产品运营业务中枢,纵向链接产品创设、审批、存续、清盘等产 品各生命周期运营阶段事务,横向连接产品、运营、风控、市场等运营 管理人员,实现各类产品业务统一管理,助力企业打造一体化、规范化、 精细化、智能化的产品运营业务体系。

截止至 2022 年 8 月,在产品运营管理平台上,公司已同中金资管、国 君资管、民生加银基金、兴业基金、太平洋保险、南银理财等 20 多家 基金及资管机构达成合作,金融行业合作案例已超 80 家。

2023 年 1 月 16 日,银正式发布《中国银保险业监管数据 标准化规范(保险资产管理公司版)》,这标志着银对保险资管机 构的监管正式迈入 EAST5.0 阶段。同时在具体实施上,新《规范》对 数据采集、数据填报、数据安全、数据质量和数据存储等方面都作出了明确要求。

公司针对资管行业的监管报送业务,以“轻、快、准”为设计原则,自 主研发了监管报送平台。平台具备完整的报送所需功能体系,提供包括 数据采集调度、指标模型建设、报送表单管理、质检方案管理、流程任 务管理等在内的全方位报送业务管理能力,在精准响应监管需求的同时, 充分适配各机构自身的业务管理机制。

截止至 2023 年 4 月,公司监管报送平台已在包括太平洋保险资管、百 年保险资管、开源证券资管、中欧基金等众多资管机构落地实施,满足 包括银 EAST、、中基协、中保登、中债登等不同监管 主体的监管报送需求。

营收预测

按照业务线划分,我们将公司的收入按照产品模式分为四部分:定制软 件、产品化软件、软件运维服务、系统集成。

定制软件:定制软件是公司根据合同的约定,自行研究开发以满足客户 的特定要求的软件开发业务。该业务为公司主要收入来源,2022 年实 现收入 4.31 亿元,同比增长 28.3%,近几年保持高速增长。目前公司 的 A5 信创版等产品在近几年已有实际落地,随着金融信创的深化推进, 该业务有望进一步快速增长。

产品化软件:产品化软件开发是公司自行研究开发的,拥有自主知识产 权,可直接对外销售或嵌入硬件产品一起销售的软件开发。目前该业务 收入占比较小,在未来该业务将继续保持稳定增长趋势。

软件运维服务:软件运维服务是公司为存量客户提供的常年软件系统运 营和维护服务,该业务增长相对稳定。

系统集成:系统集成系指根据用户需要将整个系统中的外购软件、硬件按照合理的方式进行集成,将各个分离的子系统连接成为一个完整可靠 和经济的有效整体。该业务收入较少,不属于公司重点发展业务,未来 也将依据具体情况保持相对稳定的增长趋势。

综上,我们预测公司 2023-2025 年营收分别为 8.12 亿元/10.55 亿元 /13.57 亿元,较上年分别增长 30.1% / 29.9% /28.7%。

毛利率预测:按业务划分,公司毛利率最高的为产品化软件,毛利率为 100%,未来将继续保持;毛利率较高的定制软件和软件运维服务在未 来随着公司人工成本影响的减弱逐步提升。因此,公司未来几年的毛利 率将不断修复提升。

费用率预测:销售费用率方面,2020-2022 年公司销售费用率分别为 10.8%、9.1%和 8%,公司控费效果显现,近几年呈现下降趋势,预计 未来几年也将继续保持下降趋势;管理费用率方面,2020-2022 年公司 管理费用率分别为 14.8%、13.8%和 15.4%,公司 2022 年管理费用率 提升主要原因为股权激励费用 2,587 万,未来随着管理效率提升,公司 管理费用率有望下降。研发费用率方面,近几年公司持续加大研发投入, 保持技术创新,2022 年投入研发费用 1.39 亿元,较 2021 年增长 12.39%,研发费用率达到 22.2%,预计未来公司研发还将保持高投入, 保持市场竞争力。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。