蜜雪财经_蜜雪冰城财经

风口财经记者 赵冲

1月2日,港交所文件显示,古茗控股有限公司(以下简称“古茗”)向港交所提交上市申请书,联席保荐人为高盛和瑞银集团。同日,蜜雪冰城股份有限公司(以下简称“蜜雪冰城”)也向港交所递交上市申请,联席保荐人为美银、高盛和瑞银集团。

2021年6月,奈雪的茶已经率先在港IPO,拿下新式茶饮第一股的名号。而在去年8月,茶百道也向港交所提交上市申请,并已获得证监会备案。2024年开年,古茗、蜜雪冰城双双递表港交所。

可见,新茶饮市场竞争从“卷价格”“卷新品”到“卷门店”“卷市场”“卷跨界”,现在又开始“卷上市”了。而新茶饮第二股未来花落谁家,尚有悬念。

据古茗招股书显示,2023年前三季度,古茗收入55.71亿元,同比增长33.9%,净利润为10.02亿元。而2022年全年,古茗收入为55.59亿元,净利润为3.92亿元。截至2023年12月31日,通过大规模加盟,古茗全国门店总计9001家,较去年同期增长35%。根据灼识咨询报告,按2023年的商品销售额(GMV)及截至2023年12月31日的门店数量计,“古茗均是中国最大的大众现制茶饮店品牌”。

图片来源:古茗招股书

实际上,如果算上蜜雪冰城,公司在国内现制茶叶品牌中只能排在第二,但该报告将蜜雪冰城单独分类为“平价现制茶饮”。

相较之下,蜜雪冰城的行业“老大哥”地位依旧稳固,截至2023年9月30日,公司全球门店数量超36000家,覆盖中国及海外11个国家。然而,古茗9000家门店中99.9%是加盟店,直营店仅6家。

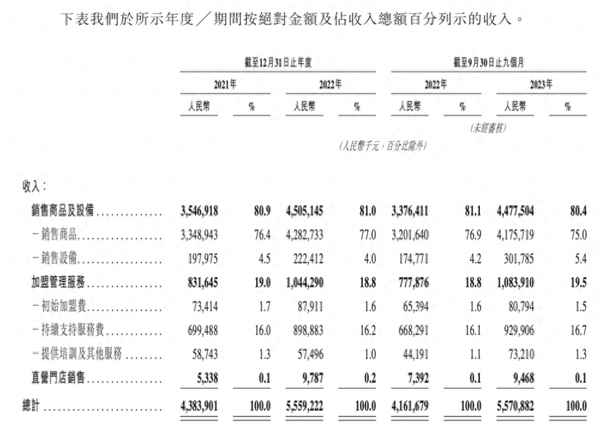

据蜜雪冰城招股书,2021年至2023年前九个月,蜜雪冰城营收增速明显。数据显示,2021年至2023年前九个月期间,蜜雪冰城的营收分别为103.51亿元、135.76亿元和153.93亿元,同比增速分别达到了121.18%、31.2%和46.0%。应对的净利润分别为19.12亿元、20.13亿元和24.53亿元,同比增长202.53%、5.3%及51.1%;毛利率分别为31.3%、28.3%和29.7%;净利润率分别为18.5%、14.8%和15.9%。

图片来源:蜜雪冰城招股书

由此可以看出,古茗作为国内门店规模仅次于蜜雪冰城的现制茶饮品牌,截至目前,其与“老大哥”的地位差距仍然较大。

值得注意的是,招股书显示古茗目前的资产负债率高达95%。截至2021年及2022年年底,公司分别录得净负债12.58亿元及8.17亿元;截至2021年及2022年12月31日以及2023年9月30日,其分别录得净流动负债17.13亿元、15亿元及5.59亿元。

公司解释称,主要是由于分类为以公允价值计量且其变动计入当期损益的金融负债的可转换可赎回优先股的非经营性影响。而这与融资有关,公司2020年3月和6月分别签署融资协议,引入美团龙珠和红杉等四名股东,合计融资额达6.74亿元。

自去年以来,不少新茶饮公司屡屡被传上市。在完成10亿元的天使轮融资后,2023年8月15日,茶百道正式向港交所递交上市申请,拟主板挂牌上市。10月份,有市场消息称,蜜雪冰城已选择美国银行、高盛和瑞银牵头安排2024年在港股进行约10亿美元规模的IPO。11月份,沪上阿姨所属的上海臻敬实业有限公司变更为沪上阿姨(上海)实业股份有限公司,注册资本由约1162万元增至1亿元,增幅约760.54%,企业类型由有限责任公司(自然人投资或控股)变更为其他股份有限公司,被外界看作企业为上市“积草屯粮”的关键一步。今日,古茗、蜜雪冰城又双双递表港交所。

中国食品产业研究院高级研究员朱丹蓬对风口财经记者表示,近两年,新茶饮行业竞争激烈,行业马太效应凸显,企业为实现可持续发展和提升抗风险能力需要资本市场的支撑,同时上市募集的资金可以支撑开店、供应链和品牌建设。

“可以说,很快就会有新茶饮企业上市,这是毋庸置疑的事实。”盘古智库高级研究员江瀚告诉风口财经记者,“这两家公司都是新茶饮行业的重要参与者,其上市将进一步推动新茶饮行业的发展和竞争。此外,这也可能会引起其他新茶饮品牌的关注和跟进,从而加剧行业的竞争。”

江瀚分析道,其实,各家企业的逻辑是非常简单的,谁能率先上市谁就能在一众茶饮企业之中脱颖而出,无论是为了品牌的影响力,还是市场的竞争力,上市都成为不少企业必须考虑的选择。因此,对于茶饮企业来说,上市不仅是一种选择,更是一种必然。

据红餐大数据和餐企老板内参数据显示,2020年全年,茶饮品牌共有18起融资事件,融资总金额达到17.43亿元;2021年融资金额大幅度增长,超过83亿元;2022年融资金额超过45亿元。

2023年以来,新茶饮行业融资事件数有所上涨,但披露融资金额大幅下降。据统计,2023年1—8月茶饮融资事件中有78.5%是千万元级别的融资,仅有1笔亿元规模的融资,来自5月底茶百道战略融资。可见资本对新茶饮的“偏爱”正在消失。

作为“新茶饮第一股”的奈雪的茶,股价也一路下滑,从IPO首日的19.8港元/股,跌至1月2日收盘3.10港元/股;市值也从上市巅峰时期的324亿港元下跌超六成。

更值得注意的是,新茶饮市场的增速也在放缓。据艾媒数据预测,2020-2023年,国内新茶饮市场规模增速明显放缓,仅为5.1%至13.5%。

增速放缓,可预测的是资本将会持有更谨慎的投资态度。接下来,新茶饮品牌间的竞争也会愈发激烈。

广东省食品安全保障促进会副会长朱丹蓬称,新茶饮的发展已经步入了一个非常“内卷”的阶段,也进入到一个大浪淘沙的周期,在马太效应愈发明显的行业格局下,要保持自身可持续发展,要借助资本的赋能、完善供应链的完整度、提升开店速度等,各方面都不能掉队,才能最终胜出。

盘古智库高级研究员江瀚分析表示,茶饮产业的未来充满了机遇,但也同样面临着诸多考验。“品牌不仅需要在外部市场竞争中保持敏锐洞察力,还需要在内部持续修炼内功,确保品质、创新与服务始终与消费者需求相匹配。只有这样,才能在茶饮市场中获得自己的一席之地,真正获得长期的竞争力。”江瀚称。