长牛财经(长牛指数行业)

债券供给不弱,宽货币力度也不强,但债券市场却走出了“长牛”行情,本文解读下其背后的原因和未来趋势。

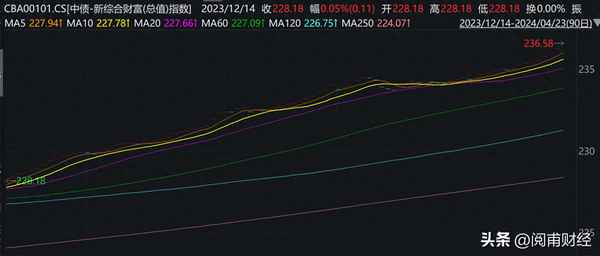

中债指数(截至2024年4月24日)

这一轮债牛的原因主要是受“资产荒”的影响,“资产荒”指货币供应量充足,但市场上较难找到优质投资标的,表现为“钱多可投资资产少”的现象。

2014年以来有三次“资产荒”,分别是:2016年前3个季度、2022年二三季度、2023年四季度至今。

中国贷款需求指数和货币供给M2增长

前两次“资产荒”表现为贷款需求指数低、M2增速偏高,但这一次贷款需求指数、M2 增速均偏低,即这一轮宽货币特征并不明显,但宽信用更弱,表现为实体融资需求较弱,银行间市场流动性充裕,总量上仍为“缺资产”。

中国金融债、非金信用债、信用债融资额(季度,亿元)

从债市供给看,2023年四季度金融债净融资较高,2024年一季度非金信用债净融资达到7848亿,可以说,债券供给并不弱,但仍缺资产,体现了实体经济融资增速低,实体投资风险大,市场更愿意追求稳定回报的债券标的。

未来,货币政策可能并不会骤然收紧,债券供给虽然可能增加但无法改变当前“资产荒”的状态,结束“资产荒”主要在于实体融资需求提高,但这可能需要较长时间。从发达国家经验看,实际利率可能需进一步降低,这一轮债市可能走出一波长牛态势。

上一篇:和讯全财经—和讯财经行情中心

下一篇:最后一页