威海南海新区房最新房价走势_威海南海新区2020年房价走势最新消息

本章重点:

1、2023年上半年南海区整体供求量价表现情况?

2、2023年上半年南海区千灯湖、平洲、三山板块供求量表现、产品线、房价情况及走势分析?

楼市观点:

1、2023年上半年南海区供应量同比增长12.15%,需求量微增3%,成交量追赶不上供应量,库存量将持续上升,板块内在售盘源多、潜在供应量大,且同质化严重的项目仍然面临着剧烈的竞争形势。

2、南海区整体房价呈现两极分化走势,中心区房价恒者恒强,外围区房价弱者恒弱。配置房产应回归价值投资,中心、客源范围广、高价盘加持等因素,刚需购房者切忌一味追求低价。

3、千灯湖、平洲、三山板块交投量有所攀升,且销售流速回归至常态水平,市场热度仍存。总体来看,除了高端楼盘以外,以价换量或是刺激此轮成交量上升的主要原因之一。平洲板块在保利高端项目加持下,整体房价保持较高增长,若剔除后,房价基本持平,个盘仅微跌表现出稳健的势头。三山板块房价预期回落,呈现需求量升房价跌形势,以价换量效果显著,带动销量同比增53%,流速回升30%。

4、高端产品备受追捧且溢价潜力更高,在弱市下售价不断实现突破。刚需市场首要关注的是价格,高端市场首要关注的是产品及稀缺性。供求决定价格,同时决定价值。保利天悦、保利天汇、鹏瑞等项目足以证明高端市场的价值及潜力巨大,佛山开始迈进改善置换型阶段。

【正文】

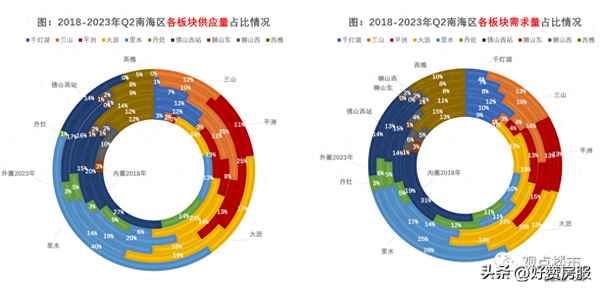

一、2018-2023年南海区各板块供求量占比情况

1、供应量:2023年上半年南海区上市供应面积73.4万㎡,同比增加12.15%。供应量变化最大是里水占40%,反映出该板块新增供应扎堆上市及集中放量,上半年总供应量29万㎡,已超去年全年货量,存量积压上升,当下环境去库存压力骤升,存在较大竞争风险。大沥占17%,佛山西站占14%,三山占12%。其中千灯湖、狮山东、狮山西均为零新增供应,近两年无土地交易。

2、成交量:2023年上半年成交面积101万㎡,同比微增3%。其中里水占28%,佛山西站占14%,三山、平洲、大沥各占13%。

3、成交价:房价呈现两极分化走势,中心区房价恒者恒强,外围区房价弱者恒弱。南海区千灯湖、平洲、三山、大沥四大板块房价保持稳健均值及向上势头,整体房价均超3万元/㎡以上,其余板块房价均呈现下行势头,房价均值回归至2018-2019年水平。

二、房价排序

从2023年成价均价高低排序,千灯湖(核心)板块成交均价4.81万元/㎡>平洲板块成交均价3.5万元/㎡>三山板块成交均价3.1万元/㎡>大沥板块成交均价3.05万元/㎡>里水板块成交均价1.9万元/㎡>佛山西站板块成交均价1.85万元/㎡>狮山西板块成交均价1.41万元/㎡>狮山东板块成交均价1.39万元/㎡>丹灶西板块成交均价1.24万元/㎡>西樵块成交均价1.06万元/㎡。

一、千灯湖板块供求量价表现

千灯湖供应紧缺,碧桂园首期未能实现高溢价

(1)千灯湖金融商务中心区供应货量紧缺、上半年0新增,处于无地开发状态,货源依靠日后招商宝华、洲表村等旧改项目提供。核心地段在售保利天悦、碧桂园灯湖盛世,紧邻灯湖地段有时代爱车小镇、保利和悦滨江。

(2)保利天悦主打高端改善,在售141-332㎡三-五房,均价6.39万元/㎡;碧桂园灯湖盛世首推产品主打刚需95-120㎡,少量130㎡,均价4.1万元/㎡,由于刚需及刚改产品溢价能力及客户支付能力不足,因此售价未能进一步突破。

(3)成交量价方面,2023年上半年成交总量约3.76万㎡,比去年减少-42%,月均流速约0.6万㎡,流速较去年降-42%。货量减少原因有总规模减少以及个盘均表现出成交放缓形势,如保利天悦溢价惜售交易量放缓;保利和悦滨江房价增长3.7万元/㎡,时代爱车受优质竞品分流,房价2.8万元/㎡,下跌-4%,成交量放缓约50%。

二、平洲板块供求量价表现

平洲表现出量价齐升态势,在高端产品加持下片区房价“高歌猛进”,(剔除后)房价呈稳健走势

(1)平洲板块上半年供应总量8.02万㎡,供应减少-50%。主力供货有保利天汇、保利天珺、越秀星汇瀚城、绿城桂语兰庭。主力在售高地价项目有保利天汇、保利天珺、中海丽湾尚宸、绿城桂语兰庭(楼面价介于1.6-2万元/㎡),越秀星汇瀚府。

(2)成交量方面,2023年上半年成交总量约12.73万㎡,同比增加7.7%,月度流量增速2.1万㎡,恢复至去年水平,但仍与高峰期相差-40%流量。平洲板块占据灯湖东拓、佛山东拓的发展轴线上,左邻千灯湖右邻广州荔湾的地理优势上,一直承接主城及广州外溢的置业需求,相对强的购买力下以及再改型产品高售价的带动下平洲板块房价保持相当稳健增长(除千灯湖以外,增幅较显著)。

(3)产品线,平洲板块产品线相对丰富,兼顾刚需、刚改及再改型产品,其中再改型产品面向有钱客群,产品设计及配置均呈现高端化,且供应稀缺性在售价上实现更高溢价。保利天汇紧邻灯湖板块主打再改产品,在售128-300㎡四-五房,均价4.08万元/㎡,143㎡售价约4万元/㎡以上;保利天珺刚需、刚改95-140㎡及部分再改180-195㎡产品,目前3.5万 元/㎡,其中四房产品均价3.4-3.9万元/㎡。中海丽湾尚宸(地王)主打刚需及刚改产品84-125㎡三-四房,均价3.3万元/㎡。越秀星汇瀚城主打刚需及刚改产品95-125㎡三-四房,均价3.1万元/㎡。桂语兰庭主打刚需及刚改84-120㎡三-四房。

(4)成交价,2023Q1-2平洲板块房价“高歌猛进”,在保利高端项目带动下,上半年成交均价3.54万元/㎡,同比涨16.9%(今年板块内低价盘网签减少,保利天汇天珺等高价盘集中签约基数增加,因此片区涨幅远超个盘),反超三山在南海区排名第二。保利天汇成交均价4.07万元/㎡,环比增6.2%;保利天珺成交均价3.5万元/㎡,同比增1%;中海丽湾尚宸成交均价3.3万元/㎡,越秀星汇瀚府成交均价3.1万元/㎡,同比持平;绿城桂语兰庭成交均价2.88万元/㎡,微跌-1.5%。

随着三山房价回落,紧邻千灯湖板块保利多个优质改善项目入市填补空白,一定程度上是过往外溢至三山板块客户回流以及再改产品供应的稀缺性和溢价能力,推动客户加快入手,助力销量回升。其次,佛山自今年放开限购后,不受户籍及社保约束,符合条件人群基数上升,为成交量做增量。另外,购房门槛降至2成首付,购房成本减少,让更多购房者轻松上车主城区。

三、三山板块供求量价表现

三山板块呈现供求量增房价下跌形势,以价换量,快速跑量仍是主流策略

(1)供应量,2023Q1-2三山板块上半年供应总量8.36万㎡,供应同比增加11%,为旧盘加推,货源集中在万科璞悦山、天空之城和中交泷湾,合计700套。主力在售楼盘有万科璞悦山(货源十分充足)、保利华侨城云禧、中海文锦国际(准现楼仍有货源)、万科天空之城(仍然充足)、中交泷湾云城(十分充足)。

(2)成交量,2023Q1-2三山板块表现优于去年,销量显著上升且销售速度超越去年水平。2023年上半年成交总量约12.53万㎡(1212套),同比增加53%,月度流量增速2.1万㎡,较去年全年平均月度销售流速提升30%,反映出该板块热度仍然高涨,需求量在利好政策下持续释放。

(3)产品线,三山板块在售以刚需产品为主,整体占85%以上。万科璞悦山主打刚需为主87-127㎡三至四房占90%,以及少量再改产品143、187-237㎡四至五房。万科天空之城主打刚需为主76-125㎡二-四房占85%以上,以及143-275㎡再改产品。中海文锦国际主打刚需为主83-126㎡三至房。中交泷湾云城主打刚需为主85-128㎡三至四房占95%,139㎡五房。

(4)成交价,2023Q1-2三山板块房价持续下跌且目前跌势不止(自去年下半年起),上半年成交均价3.13万元/㎡,同比跌-5.3%,个盘跌幅超6%以上。房企以价换量回收资金诉求明确,近2月成交均价下探至3万元/㎡。今年上半年,万科璞悦山成交均价3.37万元/㎡,同比跌-11.7%;万科天空之城成交均价3.22万元/㎡,同比跌-2%;中海文锦国际成交均价3.2万元/㎡,同比跌-7.4%;中交泷湾云城成交均价3.03万元/㎡,同比跌-10.8%;中交泷湾云城成交均价2.63万元/㎡,同比跌-6.6%。

未完待续......