免费换新与全保换新的区别_全保换新需要收费吗

1.缘 起

最近,我的短信又爆炸了,都是一些购物促销类的。618大促马上就要开始,各位是不是已经准备好买买买了呢?在这里,能不能给Freecity一点时间,和你聊一聊,如何将年中大促和新收入准则联系起来,既能愉快买买买,又能轻松学习新收入准则呢?这样的好事,想必大家都不能错过。

这次以京东为案例进行分析。搞年中大促的公司有很多,我也没有收取京东的广告费,但为什么选择京东呢?主要有这么两个原因:

- 京东作为电商平台,促销方式多元化,容易结合新收入准则;

- 京东自营在电子商务行业中经营是比较规范的,也经得起财务深度挖掘;

同时,如果对新收入准则还没有概念的童鞋,可以查看前面发布的这两篇文章:

【浅谈新收入准则】:有人说新收入准则很晦涩,我却不这么认为

新收入准则的核心:如何理解五步法模型?

这两篇文章写得很用心,花费很多时间和精力,但是阅读量一般,可能是因为概念和并不那么有趣的案例,读起来没那么轻松愉快,因此我就一直在想,有没有好的办法,可以让大家对新收入准则的一些知识点,能更容易get到,于是就有了今天这样一篇文章。

2.京东购物服务

首先,我们要先来简单扫盲一下京东平台中的一些购物相关的概念。京东购物平台普及很广泛,和我们新收入准则有关的点也比较多,今天先和大家聊一聊其中一部分。

01 Plus会员

会员相对来说大家都能看懂,淘宝有88会员,拼多多也是有月卡、年卡会员的。京东是比较早(2016年)尝鲜电商会员制的,其推出的Plus会员,可以享受以下权益:购物返京豆、每月优惠券、运费券礼包、专属购物节等会员特权。

02 京东E卡

是京东发行的预付卡,可以在京东上购买京东自营商品。

03 价格保护

价格保护是指在京东购物后,如同一商品出现降价(不包括支付方式的相关优惠),可以提交价格保护申请,京东将依据以下政策赠送与差额部分等值的款项、或京券、京豆。

04 质量保证

第一种质保:

京东承诺:所出售的商品均为正品行货,与您亲临商场选购的商品一样享受相同的质量保证;含有质量保证书的商品按照保证书的承诺执行,其它商品按国家有关规定执行。

第二种质保:

比如:客户选购有“5年质保”标识的自营商品,如商品在五年质保期内出现性能故障,将根据商品的具体质量问题向客户提供原厂质保,免费维修、免费更换商品或免费补寄零配件的服务。

05 京豆

用于支付京东网站订单:在购物车结算页面选择“使用京豆支付”,输入京豆数量,即可减免相应付款金额。

06 销售商品时同时提供安装、维修等服务

比如家电:

出售时用户可以选择:维修服务、全保换新、上门安装、甲醛检测、延长保修等服务。

比如一些小摆件:

出售时用户可以选择礼品包装服务。

写到这里,请大家一定读下去,小编也不会无聊到介绍这些购物的内容,这和我们的新收入准则都是密切相关的。

3. 新收入准则如何结合上述实务?

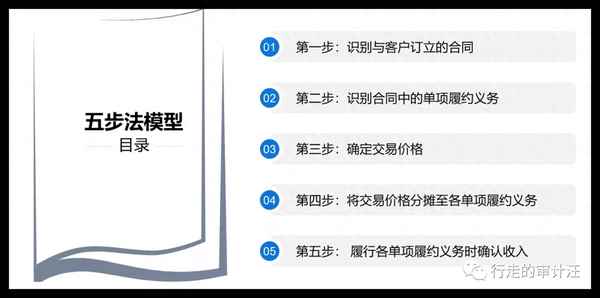

不得不和大家再简单重温下我们之前探讨过的新收入准则。其中核心部分,五步法模型是:

在网上购物,虽然我们并没有签订协议,但在注册账号的用户须知中,我们知道,从下单购买、支付,到最后的签收,这就是一个购买的流程,也就意味着我们和平台或第三方签订了购买协议。对京东来说,这就是所谓“识别与客户订立的合同”。

第二步,是识别合同中的单项履约义务。一般来说,如果我们只是单纯的购买商品,那这就是个单项履约义务的合同。但在上述介绍中的第6项中,往往会涉及到多项义务。这就需要我们一一识别出来。

第三步,是确定交易价格。在五花八门的促销方式下,再加上可以使用京豆抵付价款,同时又存在价格保护,这让我们的交易价格确定,变得复杂。那我们要如何来确定呢,且看下文。

第四步,是将交易价格分摊至单项履约义务。这一步是建立在第二步和第三步的基础之上的。主要是确定一个合理的分摊依据。同时,如果交易价格涉及可变对价、合同折扣,那又应该如何来考虑分摊。

第五步,是履行各单项义务时确认收入。这里主要区分某个时段的履约义务还是某个时点的履约义务。我们在前文中提到的Plus会员,显然,这是属于某个时段的履约义务;上述中的保修服务,也属于某个时段的履约义务,因为一定期间内的保修,实际经济利益的实现,也是逐步的。而我们一般意义上的购买,基本都是属于某个时点的履约义务。而京东购物过程中,控制权转移的时点,个人猜测应该是按照“订单显示完成”的时点为准。

在确认收入时,需要预估退货率,也就是特定交易中的第一条“附有销售退回条款的销售”,这个我们后续再展开。

4.具体展开

现在我们再具体来看上述第二点所说的一些概念,和新收入准则具体有什么联系。

01 Plus会员:

Plus会员分为试用期和正式期。试用期间,京东提供的Plus会员服务,更像是为了取得合同所支付的成本。这里涉及到会计估计,如果京东合理地认为这部分试用,有较大的概率会为公司带来足够的增量正式会员,那可以作为合同取得成本,如果预计小概率带来增量会员,可以作为当期营销费用。

正式期间的京东Plus会员服务,应属于某个时段履约义务,在会员期间随着时间的转移,逐步确认收入。这里又涉及到交易价格的分摊。比如我们经常可以看到,京东和其他的平台,比如知乎、腾讯视频等共同组合联名会员,这个联名会员比单独的售价相加要优惠,这里要注意折扣如何分摊是合理的。这都需要根据历史经验数据做出的会计估计。

02 京东E卡:

预付卡在零售、商超等非常普遍,我们经常能看到移动充值卡、加油卡、超市卡等。京东E卡是一样的概念。预付卡是需要有资质的,平台要搞预付卡,都需要合规化,并受到监管,不然充值资金有被圈走的风险。另外,一般我们是收货后开具发票,预付卡是可以先开具发票的。

那么预付卡和新收入准则有什么联系?新收入准则中有一项特定交易事项是:客户未行使的权利。也就是说,当京东出售E卡时,客户有权使用E卡购买,但有部分客户不会去行使这一项权利。如何理解呢?这和概率论有关。在预付卡的使用中,往往随着时间的推移,有一部分沉淀资金留下来,这部分资金主要是因为存在一定概率的预付卡,不会被用于消费。

比如一共销售100万(不含税,下述也都不含)的京东E卡,假设京东结合历史经验,预计在有效期内,大约有5%的预付卡不会被消费,那其中5万元属于客户未行使的权利。2019年度相应发生实际消费40万元,确认收入时,应该是:

40+5*(40/95)=42万元。

会计处理不妨也了解看看:

当出售E卡时:

借:银行存款

贷:合同负债

应交税费-待转销项税额

当我们实际使用E卡时:

借:合同负债

应交税费-待转销项税额

贷:主营业务收入

应交税费-应交增值税(销项税额)

这个处理还是比较简单易懂的。实务远比这个复杂。我个人猜测,如果京东的ERP做得好,应该是每张卡都作为一条数据,在实际消费时,确认收入。预估客户未行使的权利,谨慎处理,也可以不去做预估,但这样随着时间积累,会有很大一笔沉淀资金,长期挂在那里,实际也是不合理的。

03 价格保护:

价格保护涉及到可变对价的处理。价格保护属于京东的特色服务,由于价格保护的存在,交易价格并不是固定的。在预估价格保护对价格的影响时,需要考虑到未来不同期间降价的可能性。

大部分情况下,京东都是提供一个月的价保,部分会提供3个月的价保。比如说5月末,因为618要搞大促了,所以在出售一台具有价保30天的电视机时,应该合理预估降价金额和对应的概率,同时预估有可能会行使价保权利的用户占比(或者是用户使用价保的比率)。这个之前我们已经讲过例题了,在这里就不再重复举例了。

04 质量保护:

实务中许多合同都存在质量保护条款。这里的质量保护分为两种:

① 保证类质量保证:产品符合既定标准

② 服务类质量保证:除了产品符合既定标准外,提供一项单独的服务

“京东承诺”属于保证类质量保证,保证类质量保证和销售商品密不可分,因此并不属于一项单独服务。而服务类质量保证,比如5年质保,也就是商品在五年质保期内出现性能故障,将根据商品的具体质量问题向客户提供原厂质保,免费维修、免费更换商品或免费补寄零配件的服务。由于是服务类质量保证,属于单独一项履约义务,应该将交易价格在商品和5年质保之间合理分摊。

京东平台把能分开质保,都单独作价分开了,这样一来,会计处理的基础业务数据链条是完整的,处理也会更加符合新收入准则的要求。

05 京豆

京豆是平台虚拟币,可以当做钱用。京豆的获取方式有购物、评价、晒单等相关活动,最常见的是购物返还。这让我们想到老准则中的“奖励积分”,也就是新收入准则中的“附有客户额外购买选择权的销售”。

我们先来看下京豆的价值。

商品属于电脑/办公、家用电器、手机、数码四个品类时,京豆回馈数量为实付金额数值的5%。

商品属于其他品类时,京豆回馈数量为实付金额数值的10%。

虽然单笔交易,我们能拿到的京豆回馈很少,但是由于可以积累起来,达到10元就可以用于兑换支付金额,因此这项选择权是一项重大权利。

在这项选择权是重大权利的情况下,应当按照交易价格分摊的原则,将这笔订单的交易价格,根据商品售价和选择权价值,进行分摊,商品在客户收到货后确认收入,而选择权则在积分实际消耗时,确认收入。

06 销售商品时同时提供安装、维修等服务

这涉及识别单项履约服务。我们之前也提到过,绝大部分都是属于单项履约义务,但在符合下述情况之一的前提下,是作为一项不可单独区分的履约义务。

京东的服务大多是明确可区分的。这大概是因为,京东是在美股上市的,而美国比较早就开始使用这套收入准则的内容了。因此京东在核算的过程中,为了单独区分每一项履约义务,就在购买的时候就标好了价码,比如:

我们在实务中,也要多多分析,识别合同中的多项履约义务,比如说前述提到的销售商品+5年质保,如果5年质保没有被单独定价,而是包括在商品的价格中了,如果是一项单独的服务,我们也应该识别出来,并用合理的方式进行交易价格的分摊。如果相关折扣是和商品有关,和5年质保服务无关,那折扣就不应该分摊到5年质保服务中。这都是分摊过程中我们需要注意的。

5. 结语

今天我们就先聊到这里。其实说来说去,就是五步法模型,多分析几次,脑海中就慢慢地对新收入准则熟悉起来了。后续,我们仍将进一步聊聊和新收入准则有关的那些事儿,比如:

① 净额法和总额法如何区别?这个我觉得非常有意思。之前在没有新收入准则前,许多电商的收入确认,都倾向于采用净额法,因为净额法是提供服务,缴纳6%的增值税;而全额法意味着是收入和成本均要全额确认,需要缴纳13%的增值税,进项税金也按照13%来抵扣。也就是增值部分按照13%来计缴。因此,我们可以结合案例探讨一下,如何在实务中区分净额法和总额法?

② 各种眼花缭乱的促销方式,如何来确认收入?

③ 房地产企业、建造企业,在新收入准则下,收入的确认是否有实质性的改变?

等等。如果你喜欢这个系列,请转发给朋友,你们的认可,是对我最大的支持!最后,希望本文对你们有所帮助。